EigenLayer та Ether.fi зазнали трансформації. Чи може бізнес стейкінгу більше не тривати?

У першій половині 2024 року концепція вторинного доходу підбурила ринок, і «перепостановка» стала основною темою, що охопила криптоекосистему. EigenLayer зріс, з такими проектами, як Етер.fi та Renzo, що з'являються один за одним, а токени перепостановки (LRT) розцвітають повсюдно.

Проте обидва провідні проекти в поточному напрямку обрали трансформацію:

- Ether.fi оголосила про свою трансформацію в крипто-необанк, плануючи запустити готівкові картки та послуги стейкінгу, спрямовані на користувачів США.

- Eigen Labs оголосила про скорочення штату приблизно на 25%, реорганізовуючи ресурси для повного зосередження на новому продукті EigenCloud.

Колись процвітаючий "ре-стейкінг" тепер перебуває на роздоріжжі. Чи свідчать стратегічні коригування двох основних гравців про те, що цей напрямок рухається до застарілості?

Виникнення, божевілля та очищення

За останні кілька років сектор повторного стекингу пережив цикл від концептуального тестування до сплеску капіталовкладень.

Згідно з RootData, в даний час існує понад 70 проектів, які виникли в секторі повторного стекингу. EigenLayer, частина екосистеми Ethereum, є першим проектом, який вивів на ринок модель повторного стекингу, що призвело до колективного вибуху ліквідності протоколів повторного стекингу, таких як Ether.fi, Renzo та Kelp DAO. Надалі з'явилися нові архітектурні проекти, такі як Symbiotic і Karak.

У 2024 році фінансування подій різко зросло до 27, залучивши майже 230 мільйонів доларів протягом року, що робить його одним з найгарячіших секторів на ринку криптовалют. Коли ми вступаємо в 2025 рік, темпи фінансування починають сповільнюватися, а загальне захоплення в секторі поступово знижуються.

В той же час прискорюється перетасування на ринку. Наразі 11 проєктів, включаючи Moebius Finance, goTAO та FortLayer, успішно припинили свою діяльність, і початкова бульбашка поступово очищається.

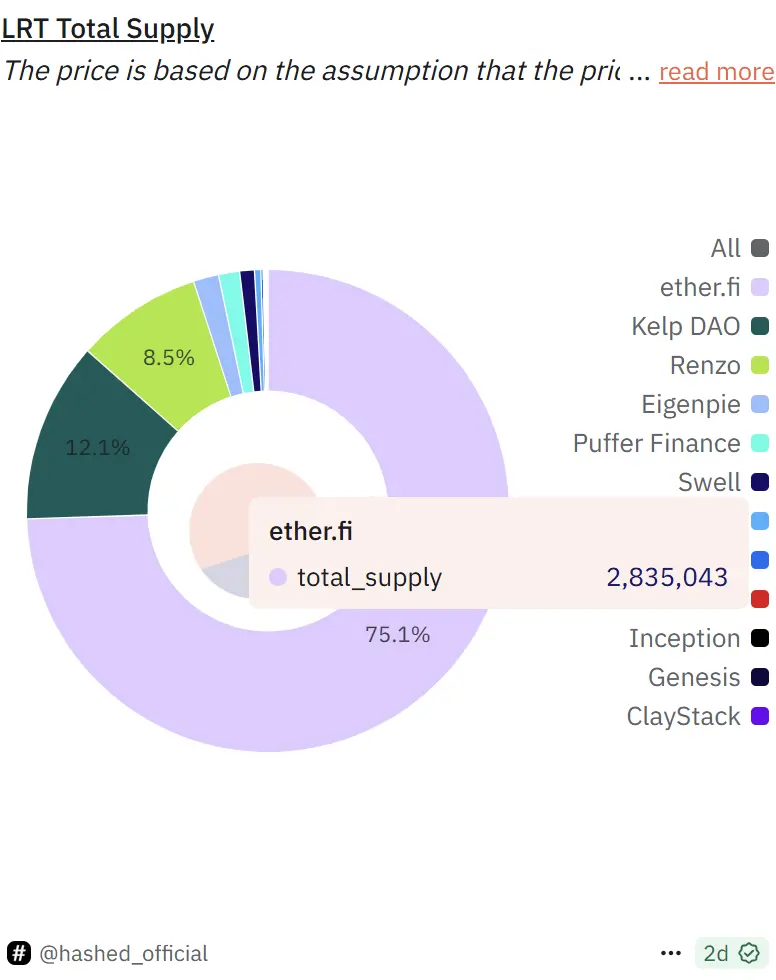

Наразі EigenLayer залишається лідером у гонці, з TVL приблизно $14.2 мільярда, що становить понад 63% частки ринку в усій індустрії. У його екосистемі Ether.fi має близько 75% частки, у той час як Kelp DAO та Renzo становлять 12% і 8.5% відповідно.

Нарративна безвага: охолоджувальні сигнали за даними

На даний момент загальна TVL протоколу повторного стекингу становить приблизно 22,4 мільярда доларів, що на 22,7% менше порівняно з історичним піком у грудні 2024 року (приблизно 29 мільярдів доларів). Хоча загальна заблокована сума залишається високою, з'явилися ознаки уповільнення темпів зростання повторного стекингу.

Джерело зображення: Defillama

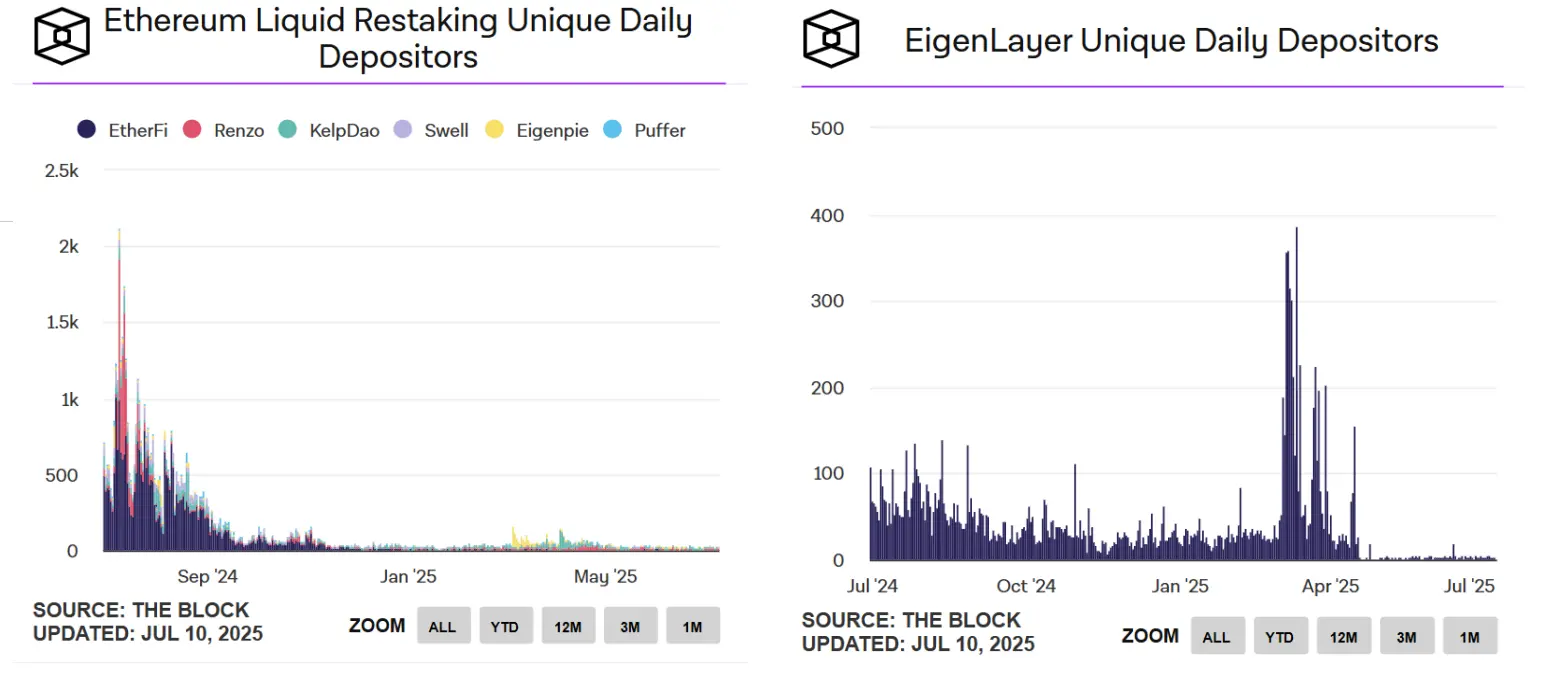

Зниження активності користувачів стає все більш вираженим. Згідно з даними The Block, щоденна кількість активних користувачів депозитів для ліквідності стейкінгу Етер впала з пікового значення понад тисячу у липні 2024 року до трохи більше тридцяти на сьогодні, тоді як кількість щоденних унікальних депозитних адрес для EigenLayer навіть знизилася до однозначних чисел.

Джерело зображення: The Block

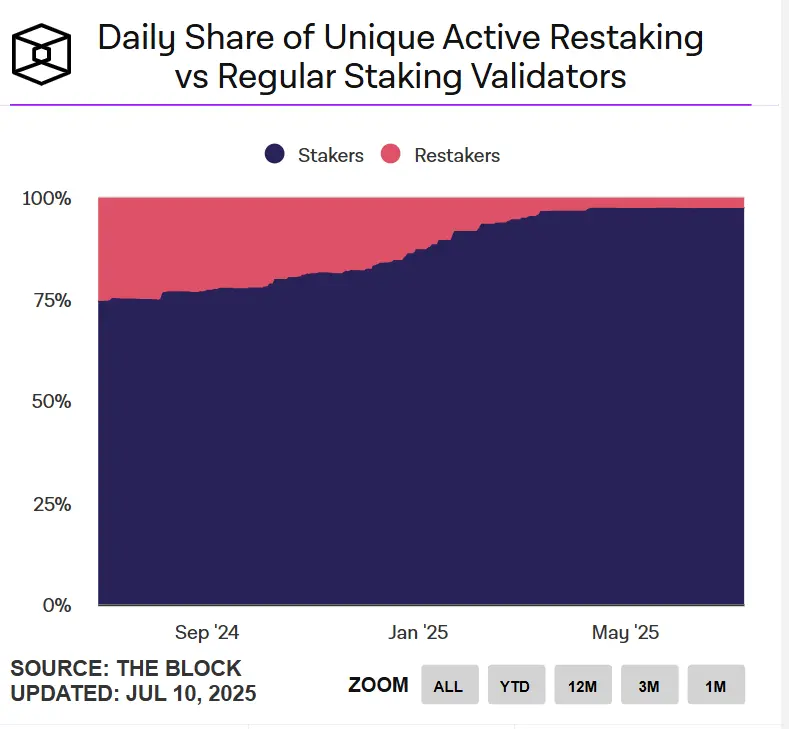

З точки зору валідаторів, привабливість повторного стейкінгу також зменшується. Наразі щоденно активні валідатори повторного стейкінгу на Етері становлять менше 3% порівняно з регулярними валідаторами стейкінгу.

Крім того, ціни токенів проектів, таких як Ether.fi, EigenLayer і Puffer, всі коригувалися більш ніж на 70% від своїх максимумів. Загалом, хоча сектор повторного ставлення все ще зберігає певний обсяг, активність користувачів і ентузіазм участі значно зменшилися, а екосистема потрапляє в стан "вагомості". Ефект, зумовлений наративами, послабився, а зростання сектора увійшло в період вузького місця.

Перетворення провідних проєктів: Чи більше бізнес з повторного стейкінгу не є життєздатним?

Якщо "бонус періоду аірдропу" зникає і хвилювання від треку зменшується, очікувана крива доходу, ймовірно, стане більш плавною, і проєкти стейкінгу неминуче зіштовхнуться із запитанням: як платформа може досягти лонгуючого зростання?

Беручи Ether.fi як приклад, він досягнув понад 3,5 мільйона доларів доходу протягом двох послідовних місяців до кінця 2024 року. До квітня 2025 року дохід знизився до 2,4 мільйона доларів. У світлі уповільнення темпів зростання одна єдина функція повторного стейкінгу може бути важкою для підтримки повної бізнес-історії.

Саме в квітні Ether.fi почала розширювати свої продуктові межі, перетворюючись на "новий тип криптовалютного банку" шляхом створення закритого циклу фінансових операцій через реальні сценарії, такі як "оплата рахунків, розподіл зарплати, заощадження та споживання". Подвійна комбінація "грошової картки + повторне стейкування" стала її новим двигуном, спрямованим на активізацію прихильності та утримання користувачів.

На відміну від "прориву прикладного рівня" Ether.fi, EigenLayer обирає реконструкцію, що більше схиляється до стратегічного рівня інфраструктури.

9 липня Eigen Labs оголосила про скорочення штату на близько 25% і зосередить ресурси на новій платформі для розробників продуктів EigenCloud, яка також привернула новий раунд інвестицій у розмірі 70 мільйонів доларів від a16z. EigenCloud інтегрує EigenDA, EigenVerify та EigenCompute, намагаючись забезпечити універсальну довірчу інфраструктуру для ончейн та офчейн застосунків.

Трансформація Ether.fi та EigenLayer, хоча йдучи різними шляхами, по суті вказує на два рішення, засновані на одній і тій же логіці: зробити "ре-ставку" еволюціонувати з кінцевого наративу в "початковий модуль", перетворюючи її з мети саму по собі на засіб для конструювання більш складних прикладних систем.

Повторне ставлення не мертве, але його «модель зростання в один потік» може бути важко продовжити. Воно може підтримувати свою здатність залучати користувачів і капітал лише в тому випадку, якщо буде вписано в наратив застосунків з більшими масштабними ефектами.

Механізм проектування повторного стекингу, який розпалює ринковий ентузіазм з "додатковим доходом", тепер шукає нові точки та життєздатність у більш складній карті застосування.

Заява:

- Ця стаття відтворена з [ChainCatcher] Авторські права належать оригінальному автору [Фея, ChainCatcher] Якщо у вас є заперечення щодо повторної публікації, будь ласка, зв'яжіться Команда Gate LearnКоманда обробить це якомога швидше відповідно до відповідних процедур.

- Відмова від відповідальності: Точки зору та думки, висловлені в цій статті, є думкою автора і не є інвестиційною порадою.

- Інші мовні версії статті перекладені командою Gate Learn, якщо не зазначено інше.ГейтВ таких обставинах забороняється копіювати, розповсюджувати або плагіатити перекладені статті.

Статті на тему

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

Спрощений стейкінг Solana: Повний посібник зі стейкінгу SOL

Топ 10 ETH LST Токен

BTC LSD: як він може збільшити винагороду за стейкінг BTC для більшої кількості користувачів?

Порівняння крипто стейкінгу та майнінгу