Desvendando a Armadilha Propagandística da Conformidade dos EUA nas Plataformas de Criptomoedas

Título original republicado: “66. Começar pelo Mystonks: Expor as Armadilhas de Marketing da ‘Conformidade dos EUA’ nas Plataformas Cripto”

[Introdução]

A plataforma Mystonks, que promove a “tokenização de ações dos EUA”, foi recentemente alvo de críticas generalizadas após congelar os fundos dos utilizadores. De acordo com as notícias, a plataforma reteve um montante relevante de ativos, justificando-se com “origem não conforme dos fundos dos utilizadores”.

Do ponto de vista da conformidade financeira, esta prática é extremamente invulgar. Uma instituição financeira regulada, ao identificar fundos suspeitos, rejeita o depósito, devolve os valores ao remetente e comunica o sucedido às autoridades. Ao proceder à retenção direta dos ativos, a plataforma coloca em causa as suas alegações de “conformidade”.

A Mystonks tem destacado o registo MSB nos EUA e a emissão STO em conformidade como os principais trunfos da sua oferta. Mas qual é, afinal, o verdadeiro alcance destas credenciais de “conformidade”? Investiguei a fundo o caso.

1. A verdade sobre os “STOs conformes”: Registo não equivale a autorização, colocação privada não é oferta pública

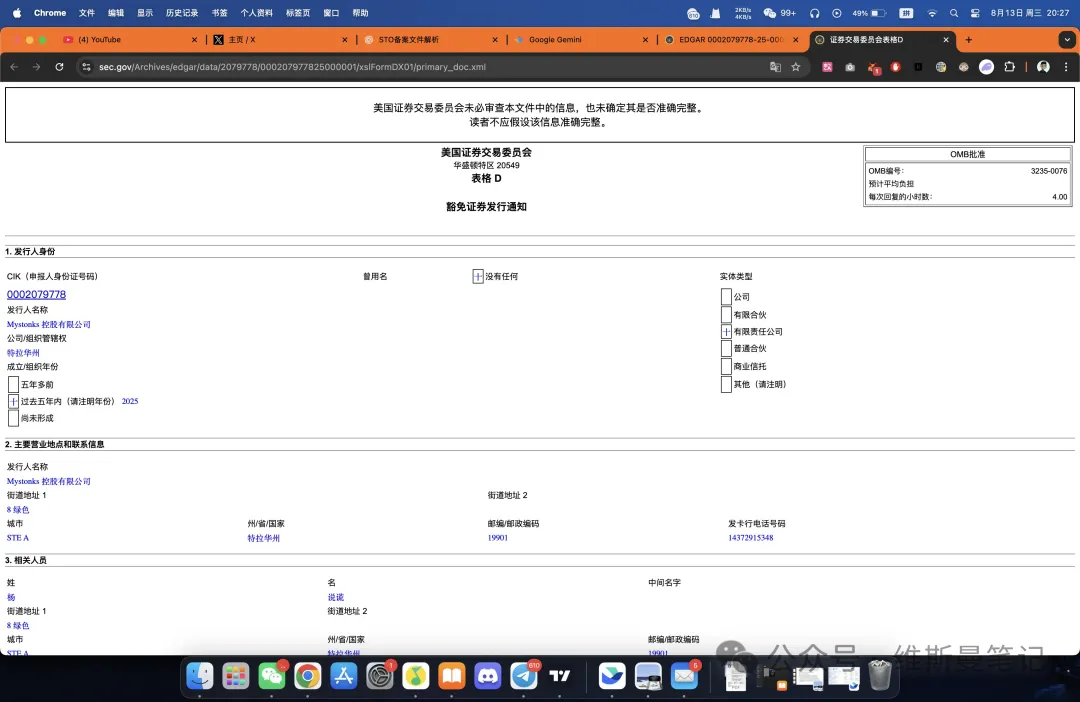

Na investigação, constatei que o marketing da Mystonks tem algum fundamento. A Mystonks Holding LLC consta, de facto, na base pública da US Securities and Exchange Commission (SEC).

Os aspetos essenciais do Form D são os seguintes:

● Tipo de registo: isenção de oferta privada ao abrigo do Regulation D, Rule 506(c).

● Investidores elegíveis: apenas “investidores acreditados”.

● Montante angariado: 575 000 $, investimento mínimo de 50 000 $.

Este documento está no centro do problema — é o ponto mais potencialmente enganador do marketing da plataforma.

O Form D é um registo de notificação, não uma licença operacional. Significa apenas que a empresa notificou a SEC sobre uma oferta privada. A SEC limita-se a arquivar esta notificação — não valida, aprova ou endossa as credenciais da empresa nem a legitimidade dos seus projetos.

Além disso, o registo restringe fortemente o universo dos investidores. O Regulation D destina-se a colocação privada, permitindo apenas a participação de investidores ricos ou instituições qualificadas (“investidores acreditados”). A Mystonks, enquanto plataforma aberta ao público, tem uma maioria de utilizadores que não reúne esses requisitos.

Na prática, a Mystonks utiliza um registo destinado a angariação restrita junto de investidores abastados para operar negociação pública de valores mobiliários — uma atividade que requer licenças muito mais exigentes.

Este método explora a falta de conhecimento dos investidores de retalho sobre a legislação dos valores mobiliários dos EUA, confundindo distinções essenciais. Para poder oferecer legalmente serviços de negociação de security tokens ao público, a plataforma necessita de licenças ATS (Alternative Trading System) ou Broker-Dealer — muito mais rigorosas do que um simples Form D.

2. O registo MSB supervalorizado: “AML” não protege os seus fundos

Ultrapassando as questões dos STOs, vejamos uma ferramenta de marketing ainda mais comum: o registo MSB nos EUA.

Quem pretende investir deve ter presente um facto essencial sobre o registo MSB: o valor e impacto do MSB são amplamente exagerados na comunicação dos projetos cripto.

O registo MSB (Money Services Business) é supervisionado pela FinCEN, entidade pertencente ao Departamento do Tesouro dos EUA. A sua função principal é o combate ao branqueamento de capitais (AML). Ou seja, a FinCEN apenas exige que as plataformas comuniquem operações suspeitas no âmbito do combate ao crime financeiro; não há garantia de segurança dos fundos nem verificação do modelo de negócio ou capacidades técnicas da plataforma.

Ainda mais relevante, obter o registo MSB é simples e barato. Com o apoio de intermediários, os projetos podem registar-se a partir do estrangeiro — sem necessidade de escritório local nos EUA. Por este motivo, muitos projetos usam o MSB como elemento de credibilidade aparente.

Por conseguinte, quando uma plataforma dirigida sobretudo a utilizadores não americanos faz do registo MSB o seu principal argumento, os investidores devem considerar tratar-se de uma estratégia de marketing, e não de prova real de solidez financeira ou rigor regulatório.

Conclusão: Mystonks revela o guião de “conformidade” comum entre certas plataformas

A Mystonks não é caso único. Demonstra claramente as práticas de “packaging” de conformidade empregues por muitas plataformas que atuam em zonas regulamentares indefinidas. No mercado, inúmeros operadores de bolsas e prestadores de serviços financeiros usam estratégias semelhantes, exigindo dos investidores especial atenção.

O guião comum destas plataformas pauta-se, habitualmente, por:

- Passo 1: Usar o registo MSB como elemento promocional inicial. Com a perceção de ligação oficial aos EUA e um custo de obtenção baixo, constroem rapidamente uma imagem superficialmente credível.

- Passo 2: Deturpar os registos de valores mobiliários através de manipulação informativa. Apresentam um registo limitado (como o de colocação privada) como se fosse licença completa para atuação pública, aproveitando lacunas de conhecimento para engano mais profundo.

- Passo 3: Explorar diferenças geográficas e legais para marketing direcionado. Sabendo que não podem operar legalmente nos EUA, focam a sua ação em utilizadores estrangeiros menos informados sobre a legislação americana, conseguindo que aquilo que não resulta internamente tenha sucesso no exterior.

Como investidores, importa retirar ensinamentos destas práticas. Na avaliação da conformidade de uma plataforma, recorde dois princípios essenciais:

● Conformidade real é dispendiosa e tangível. Exige o pagamento de taxas elevadas, manutenção de depósitos, arrendamento de instalações físicas e contratação de advogados locais. Se a “conformidade” é barata e invisível, é igualmente vazia.

● Conformidade real é transparente e específica. Plataformas sérias apresentam publicamente o tipo de licença, números de registo, âmbito regulatório e restrições. Alegações vagas e generalistas de “conformidade” raramente resistem à verificação.

Nas decisões de investimento, trate a “conformidade” como requisito legal que deve ser escrutinado — e não como mero chavão de marketing. Esta postura é fundamental para proteger os seus ativos.

Aviso legal:

- Este artigo foi originalmente publicado por [Wiseman Notes] sob o título original “66. Começar pelo Mystonks: Expor as Armadilhas de Marketing da ‘Conformidade dos EUA’ nas Plataformas Cripto”. Os direitos de autor pertencem ao autor [Wiseman Notes]. Se tiver questões sobre esta republicação, contacte a Equipa Gate Learn; responderemos prontamente de acordo com os nossos procedimentos.

- Aviso legal: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Todas as versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Exceto menção expressa a Gate, os artigos traduzidos não podem ser copiados, distribuídos ou plagiados sob qualquer forma.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI