Gate Research: Perspetivas sobre Dados On-Chain Web3 em julho de 2025|Atividade On-Chain na Ethereum Recupera, WorldChain Regista Fortes Afluxos

Resumo

- O volume de negociação da Ethereum atingiu um novo recorde, enquanto Solana e Base lideraram em atividade e volume transacional on-chain, impulsionados por aplicações de alta frequência como xStocks e pagamentos em stablecoins, evidenciando a crescente divergência estrutural entre ecossistemas de blockchains públicas.

- A Ethereum manteve-se na liderança em entradas líquidas entre blockchains públicas, com a WorldChain a ascender ao segundo lugar graças à forte atratividade de capital, potenciada pela integração cross-chain e pela expansão do ecossistema com base no World ID, tornando-se a cadeia emergente mais observada do mês.

- No período de consolidação em alta do Bitcoin, a sua capitalização realizada atingiu um máximo histórico, sinalizando entradas de capital constantes e uma estrutura de mercado resiliente; contudo, a intensificação da realização de lucros e o aumento da oferta de curto prazo sugerem maior pressão vendedora e expectativas reforçadas de volatilidade.

- A LetsBonk.fun ultrapassou a Pump.fun ao longo de julho, tornando-se a maior plataforma de lançamento de memecoins em Solana graças aos projetos de destaque como USELESS, a um modelo transparente de partilha de receitas e a uma forte dinâmica na base de utilizadores.

- A ENA consolidou a sua liderança no setor das stablecoins, impulsionada pelo crescimento explosivo da USDe, iniciativas de recompra e parcerias institucionais. Embora desbloqueios de tokens no curto prazo possam introduzir volatilidade, os seus fundamentos sólidos sustentam o potencial de valorização duradouro.

Resumo dos Insights On-Chain

Atividade On-Chain e Fluxos de Capital — Perspetiva Geral

Para além de analisar os fluxos globais de capital on-chain, selecionámos vários indicadores-chave de atividade para medir o grau real de utilização e envolvimento dos utilizadores em diferentes ecossistemas blockchain. Estes indicadores incluem volume diário de transações, comissões diárias (gas), endereços ativos diários e fluxos líquidos de bridges cross-chain — captando comportamentos dos utilizadores, intensidade de utilização da rede e mobilidade dos ativos. Estes dados nativos fornecem uma visão mais profunda das mudanças fundamentais em cada ecossistema, muito além da simples análise de entradas e saídas de capital. Permitem aferir se os fluxos de capital refletem uma procura genuína e crescimento do lado do utilizador, facilitando a identificação de redes com potencial de desenvolvimento sustentável.

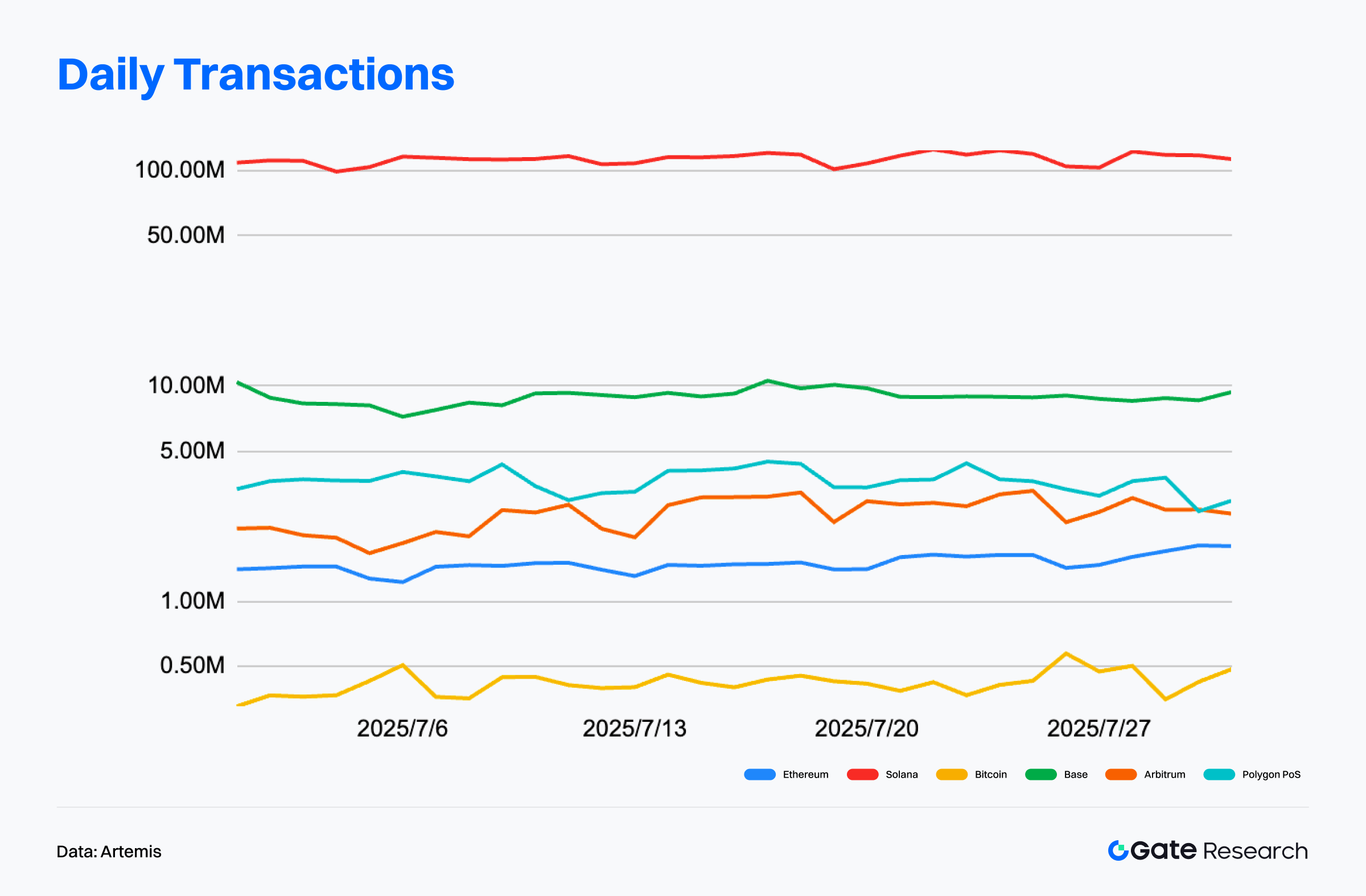

Análise do Volume de Transações: Ethereum estabelece novo recorde; Solana e Base lideram no universo das interações de alta frequência

Segundo dados da Artemis, a 31 de julho de 2025, Solana atingiu cerca de 35,3 mil milhões de transações mensais, mantendo-se bem à frente das principais blockchains públicas. O volume mensal cresceu cerca de 30% face a junho. Para além da sua estrutura de microtransações em alta frequência, o acréscimo de atividade em ativos tokenizados como xStocks e airdrops continuou a impulsionar a procura on-chain. O volume diário de transações da Solana oscilou de forma estável entre 90 e 100 milhões, com baixa volatilidade, reflectindo assim uma forte fidelização e envolvimento do utilizador.【1】

Base ficou em segundo lugar, com 2,78 mil milhões de transações, mantendo a liderança entre soluções Layer 2. O seu desempenho foi estável, com volumes diários médios entre 9 e 10 milhões, sinalizando crescimento consistente da utilização das aplicações nativas. Base apresenta uma estrutura transacional equilibrada entre frequência e profundidade, potenciando uma economia de rede robusta suportada por pagamentos nativos em USDC, um ecossistema DeFi dinâmico e a crescente adoção de infraestruturas on-chain por parte de instituições.

A Ethereum ocupou a quinta posição, com 46,67 milhões de transações mensais, mas atingiu um novo máximo absoluto — mais 3,6% face ao anterior pico de maio de 2021. A média móvel de 7 dias das transações diárias aproximou-se do recorde, atingindo 1,64 milhões, ligeiramente abaixo do pico de 1,66 milhões de maio de 2021. Com o aumento da atividade on-chain, o preço do ETH alcançou um máximo plurianual de 3 700 USDT no final de julho. Apesar do valor médio elevado por transação, o número diário manteve-se perto de 1,5 milhões, limitado pelos custos do gas e pela migração para Layers 2.

Em síntese, a Ethereum registou o maior volume de transações dos últimos quatro anos. Solana continuou a dominar em frequência de interação e cobertura do ecossistema, demonstrando grande escalabilidade. Base destacou-se entre as Layer 2 como rede estável e em crescimento. Ambas apresentam estabilidade estrutural, envolvimento real dos utilizadores e uma ampla diversidade de aplicações, figurando como os ecossistemas mais resilientes na atualidade. No global, verifica-se uma divergência crescente entre blockchains “de retalho, alta frequência” e “de menor volume, elevado valor”.

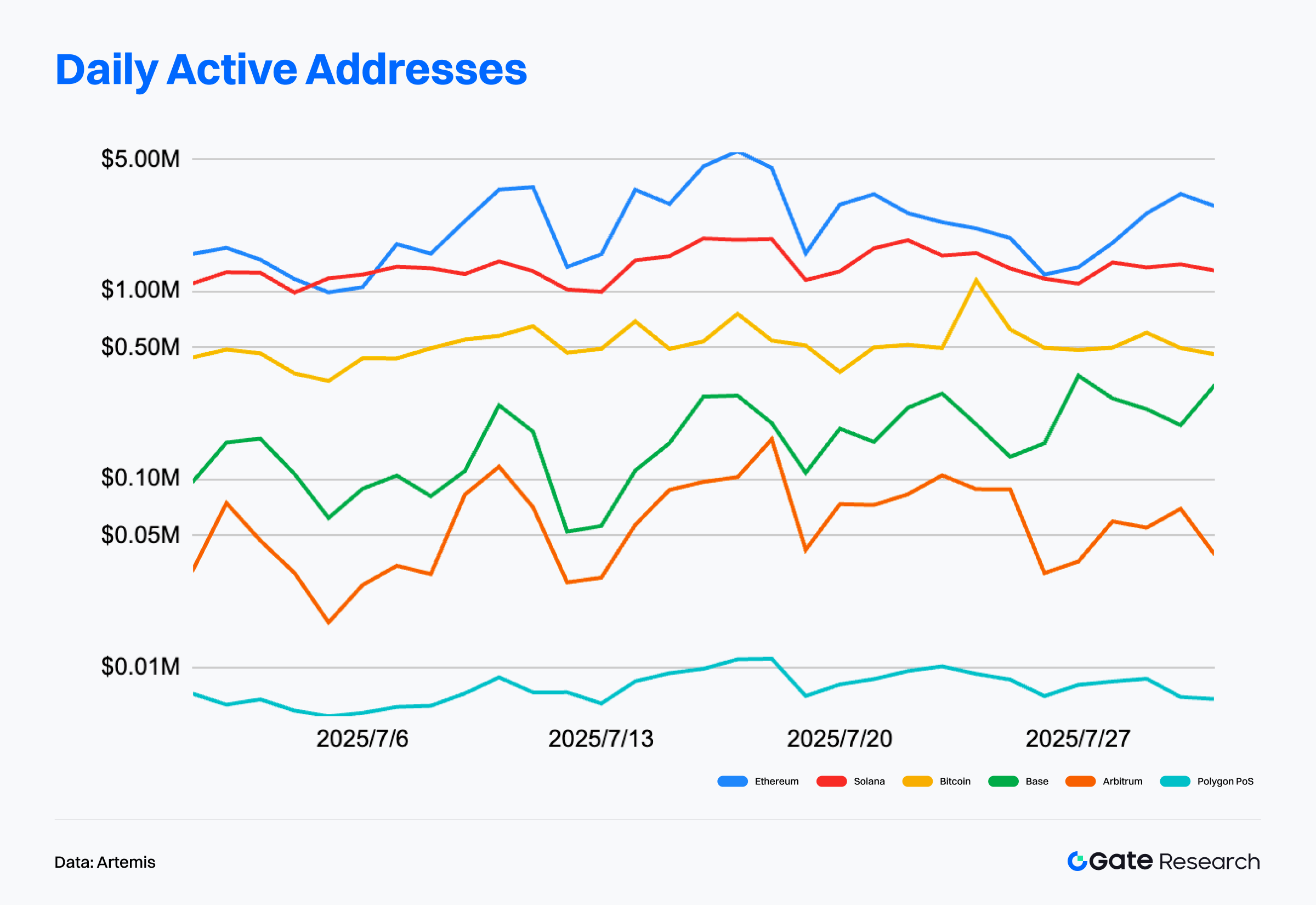

Análise de Endereços Ativos: Solana lidera com 4,42 milhões; Base mantém crescimento sustentado

Segundo a Artemis, a 31 de julho de 2025, Solana continuava no topo do ecossistema público com uma média de 4,42 milhões de endereços ativos diários. Apesar de uma ligeira descida face ao mês anterior, permanece com larga vantagem sobre todas as outras Layer 1 e Layer 2. A base de utilizadores da Solana transita gradualmente de uma atividade especulativa para casos de utilização em tempo real. O principal motor é o xStocks — produto de ações tokenizadas da Backed Finance — convertido em SPL tokens numa lógica 1:1. Estes tokens já são negociados na Gate e podem ser levantados para participação em atividades DeFi, alargando substancialmente a utilidade dos ativos e reforçando a fidelização e envolvimento on-chain.【2】

Base surge em segundo lugar, com 1,44 milhões de endereços ativos diários. Apesar de uma ligeira descida em relação a junho, a tendência é de estabilização, sinalizando passagem de crescimento rápido para expansão sustentada. Três fatores sustentam a atividade da Base: lançamento contínuo de Dapps nativos, adoção crescente de pagamentos USDC e interações de elevado valor a partir de instituições. Estes pilares posicionam a Base como ecossistema de aplicações full-stack.

Em contrapartida, Ethereum e Arbitrum registaram atividade mais contida em julho, com médias diárias de 480 000 e 340 000 endereços, respetivamente. Ainda assim, o total mensal da Ethereum atingiu 17,55 milhões de endereços ativos — o valor mais elevado desde maio de 2021. Apesar dos desafios das gas fees elevadas, que incentivam a migração para Layer 2 mais acessíveis, a iminente emissão de ações tokenizadas via eToro poderá reanimar o envolvimento de utilizador, aproveitando a larga base da plataforma para novos casos on-chain.

Os dados de endereços ativos refletem a divergência contínua entre blockchains. Solana e Base destacam-se nos segmentos Layer 1 e Layer 2, respetivamente, com grande capacidade de agregar utilizadores e atrair projetos. Em contrapartida, as redes tradicionais arriscam perder relevância caso não inovem ou não reduzam as barreiras de entrada. Estas tendências de endereços ativos revelam tanto o envolvimento atual como as áreas de foco futuro de capital e desenvolvimento, tornando-se métrica fundamental de acompanhamento.

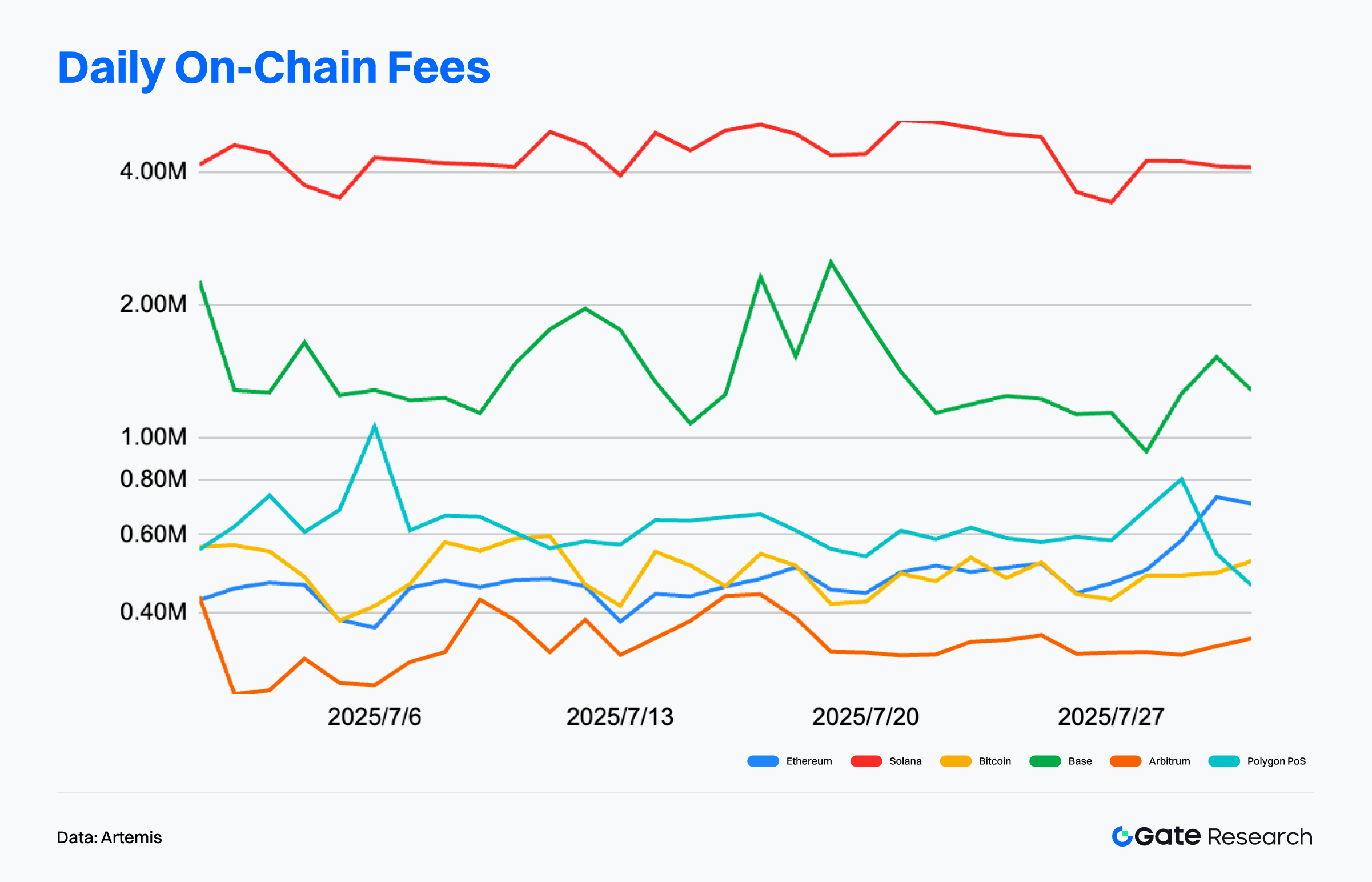

Análise das Comissões On-Chain: Ethereum lidera casos de uso de elevado valor; Solana e Layer 2 expandem receitas recorrentes de microinterações

Dados da Artemis mostram que, a 31 de julho de 2025, a Ethereum liderava em receitas mensais de comissões — 74,28 milhões de dólares —, comprovando o domínio em transações de elevado valor, DeFi e liquidações NFT. Embora apresente menos utilizadores face a Solana, a sua elevada densidade de interações e valor médio superior garantem-lhe vantagem nas receitas.【3】

Solana aparece a seguir, com 42,3 milhões de dólares. Apesar do baixo custo unitário por transação, a grande base de utilizadores e o elevado volume de interações, incluindo bots, sustentam o crescimento. Solana continua a beneficiar de utilização intensiva em microtransações — emissão de memecoins, trading automático e pagamentos.

Base e Arbitrum figuram em quarto e quinto, com 5,34 milhões e 1,97 milhões de dólares, respetivamente — sinalizando o surgimento de receitas próprias nestas novas Layer 2. A evolução das receitas da Base acompanha o crescimento de utilizadores, beneficiando da adoção de pagamentos com stablecoins e uso de Dapps nativos. Embora a Arbitrum tenha uma base menor, mantém uma retenção significativa, refletindo a profundidade do seu ecossistema.

O panorama das receitas evidencia um duplo motor: “interações de alto valor” (com a Ethereum) e “microinterações de alta frequência” (com Solana). Base e Arbitrum, como Layer 2 em ascensão, começam a criar modelos de monetização estrutural. No futuro, a capacidade de gerar receitas recorrentes será critério-chave para a sustentabilidade de cada ecossistema e a solidez do modelo económico dos respetivos tokens.

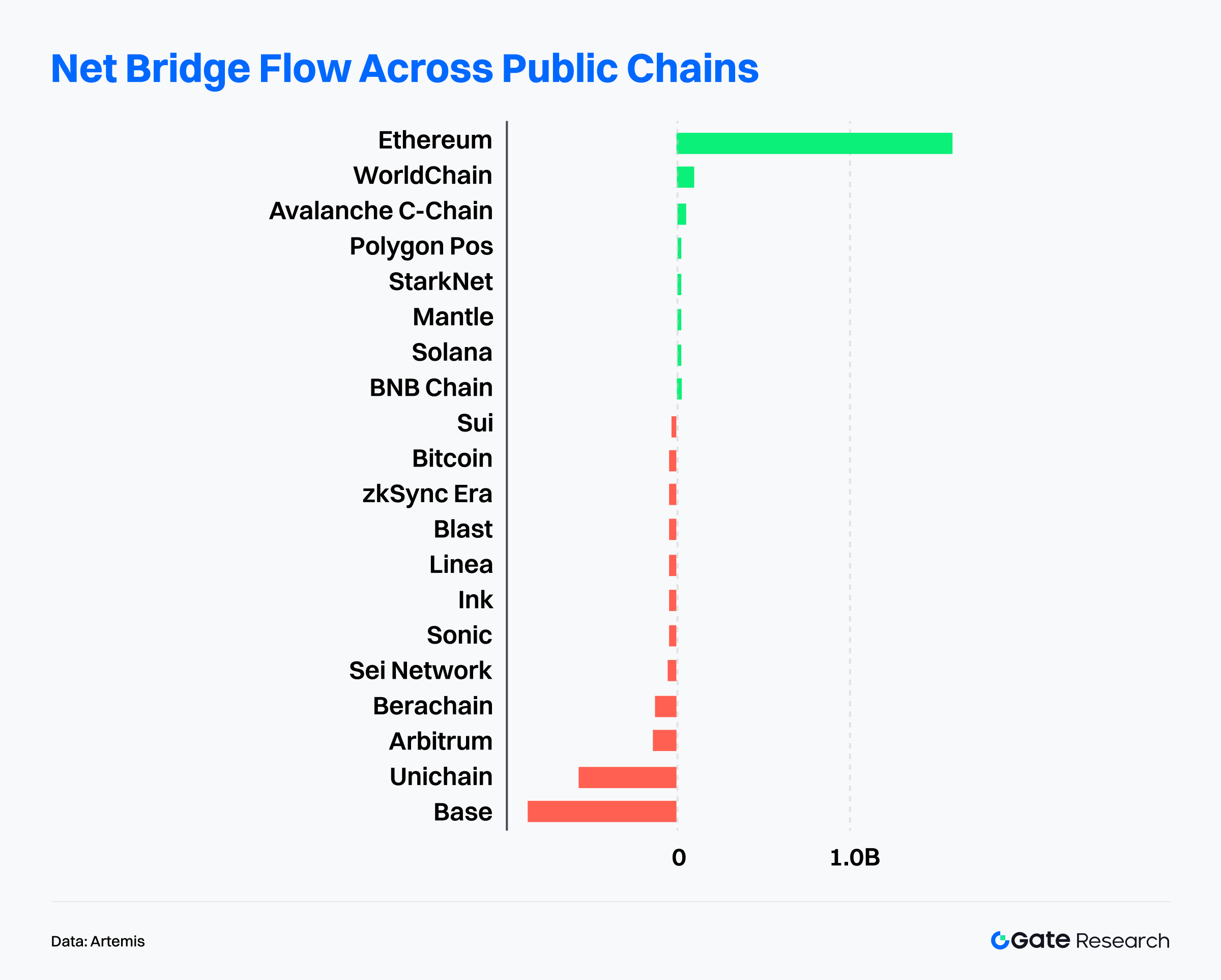

Análise dos Fluxos de Capital nas Chains Públicas: Ethereum mantém liderança, WorldChain ganha destaque

Segundo a Artemis, a Ethereum domina os fluxos de capital das blockchains públicas, com uma entrada líquida de 1,6 mil milhões de dólares no último mês, confirmando a sua preponderância institucional e profundidade de ecossistema. A emergente WorldChain captou a atenção ao assegurar entradas líquidas de 113 milhões de dólares, graças à integração apertada com o mainnet da Ethereum. Tal colocou-a à frente da Avalanche (67,1M USD) e da Polygon PoS (43,7M USD), tornando-se a blockchain emergente mais seguida do mês.【4】

Em sentido inverso, a Base registou a maior saída líquida entre blockchains públicas, com menos 859 milhões de dólares — sinal de reversão de sentimento de mercado. Este movimento poderá resultar de ajustes de valorização de curto prazo, quebra de atividade ou fim precoce de incentivos. Também Unichain (-560M USD) e Arbitrum (-132M USD) observaram saídas consideráveis, espelhando maior arbitragem e rotação defensiva de capitais entre ecossistemas.

O fluxo de capital para a WorldChain não é apenas refletor de hype de curto prazo: acompanha uma expansão consistente da infraestrutura nuclear. O World ID — protocolo de identidade descentralizada baseado em biometria de íris — oferece verificação humana em mais de 160 países, já tendo validado 14 milhões de identidades únicas e alcançado mais de 30 milhões de utilizadores, posicionando-se como solução-chave para o desafio “humano vs. máquina” na era da IA.

Resumindo: Ethereum mantém-se como centro de gravidade do capital e das instituições, mas a WorldChain constrói rapidamente um ecossistema de elevado potencial, apoiada por entradas consistentes, crescimento de TVL de 43,55% em julho e expansão do World ID. Num contexto de competição crescente, a capacidade da WorldChain para manter o ímpeto, reter utilizadores e captar talento de desenvolvimento será determinante para o seu valor a longo prazo.【5】

Análise de Métricas-Chave do Bitcoin

Num ambiente de rotação de capital entre blockchains, o Bitcoin — ativo âncora do mercado — apresenta sinais on-chain de ajustamento estrutural profundo. Desde o recorde de 123 000 USDT em julho, entrou numa fase de consolidação elevada, onde os fluxos de capital e as dinâmicas de oferta ganham relevância crítica.

Para aferir o suporte de base e os riscos emergentes nesta zona elevada, analisam-se três métricas principais: Capitalização Realizada & Alterações Líquidas de Posição, Rácio Lucro/Prejuízo Realizado e Rácio de Oferta LTH/STH. A análise cruzada destes indicadores permite identificar tendências de distribuição, pressão de oferta e capacidade estrutural de absorção, fornecendo uma leitura prospetiva sobre a ação futura do preço.

Capitalização Realizada do BTC em máximo histórico, estrutura on-chain reforça-se

Dados da Glassnode mostram que a capitalização de mercado realizada do Bitcoin superou 1,02 biliões de dólares, revelando melhorias na estrutura de capital e valorização da base de custos dos detentores de longo prazo. A zona verde do gráfico ilustra a variação líquida percentual desta métrica, que mede a intensidade da entrada de novo capital a preços elevados. Desde o final de junho, a tendência é claramente ascendente — sinalizando fluxos de entrada constantes e uma estrutura de mercado fortalecida.

Apesar do preço spot consolidar entre 115 000 e 123 000 USDT desde o início de julho, a escalada da capitalização realizada mostra que as moedas continuam a rodar a preços elevados sem gerar pressão vendedora relevante. Este contexto traduz maior confiança dos holders de longo prazo e procura institucional persistente.

Reflete isto o caso de um investidor histórico que distribuiu 80 000 BTC através da Galaxy Digital. O mercado absorveu a transação — mesmo num fim de semana de baixa liquidez — sem impacto significativo no preço, provando a profundidade e resiliência do mercado. Se a tendência de entradas líquidas se mantiver, o Bitcoin poderá preparar uma rutura estrutural em breve.【6】

A distribuição dos 80 000 BTC gerou um pico abrupto na métrica de Lucro/Prejuízo Realizado, atingindo 3,7 mil milhões de dólares — mesmo antes do sell-off do fim de semana, revelando que os movimentos de capital começaram antes da transferência final. Inicialmente, esta transação foi interpretada (heurística on-chain) como transferência interna, mas ao ser movimentada pela Galaxy Digital foi reclassificada como entrega economicamente relevante, sinalizando verdadeira mudança de titularidade e transferência de fundos.【7】

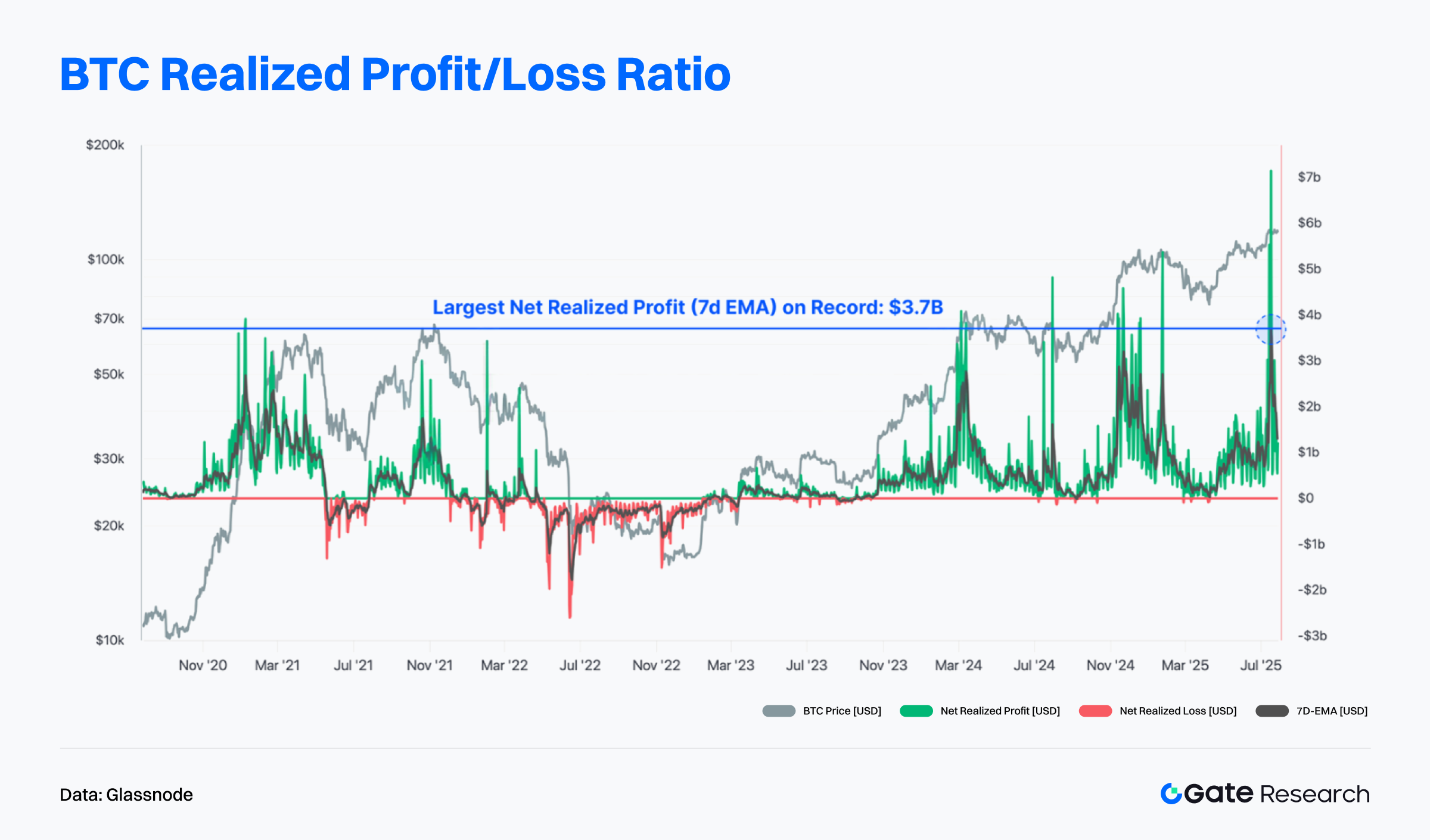

Rácio Lucro/Prejuízo Realizado do BTC em máximos, aumento da pressão de oferta de curto prazo

Conforme a Glassnode, a realização de lucros intensificou-se, fazendo o rácio disparar para 571:1 — cenário raro (1,5% dos dias de negociação). O gráfico mostra o indicador a aproximar-se do limite superior histórico, coincidindo com a consolidação do preço em níveis elevados.【8】

Não implica topo iminente: historicamente, fortes realizações de lucro sinalizam risco elevado, mas nem sempre provocam correção imediata. Por exemplo, no rally de março de 2024 até aos 73 000 USD, o rácio disparou com vendas intensas, mas o preço prosseguiu subida. O mesmo ocorreu no final de 2024: o pico do rácio em 98 000 USD foi seguido de subida do preço até aos 107 000 antes da reversão.

Em suma, realização intensa de lucros eleva o risco do mercado, mas os ajustamentos de preço tendem a ocorrer com atraso. No curto prazo, esta atividade aumenta a pressão da oferta, forçando o mercado a absorvê-la antes de eventuais correções.

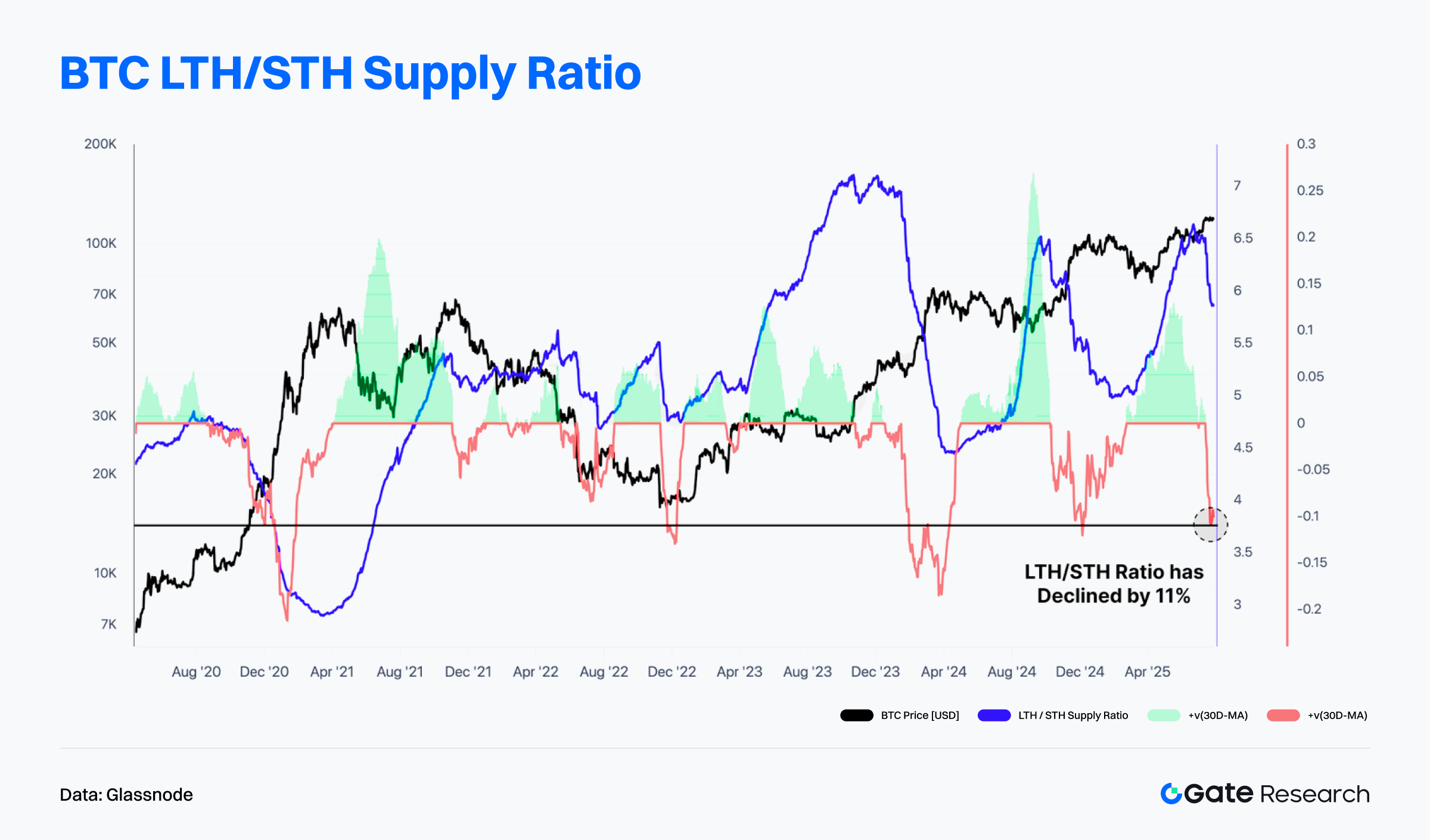

Oferta dos Long-Term Holders em queda, aumento da proporção de oferta de curto prazo eleva volatilidade

Glassnode revela também um recuo acentuado do rácio entre oferta detida por holders de longo prazo e oferta de curto prazo (LTH/STH), com um recuo de cerca de 11% desde o máximo. Este padrão traduz maior oferta detida por holders de curto prazo — sinal de realização de lucros por long-term holders enquanto novos investidores entram a preços elevados.

Esta redistribuição ocorre habitualmente em contextos de subida acentuada ou próximos de topos locais, correspondendo a maior volatilidade de curto prazo e aumento da atividade de mercado.

【9】Ainda assim, o rácio LTH/STH mantém-se em níveis bastante elevados, sugerindo que a convicção de longo prazo permanece robusta. Se o rácio continuar a cair, pode indicar distribuição em massa por parte de holders de longo prazo e exercer pressão negativa temporária sobre o preço. Por outro lado, a sua estabilização ou recuperação poderá sinalizar nova fase acumulativa e reforço estrutural dos suportes.

Tendências: Projetos e Tokens em Destaque

Os dados on-chain revelam a crescente concentração de capital e utilizadores em ecossistemas com infraestruturas robustas de interação e camadas de aplicações profundas. Projetos que combinam temas narrativos com inovação tecnológica emergem como focos de interesse do investimento. Segue-se a análise dos projetos e tokens de maior destaque, com os fatores subjacentes e possíveis implicações.

Dados dos Principais Projetos — Visão Geral

LetsBonk.fun

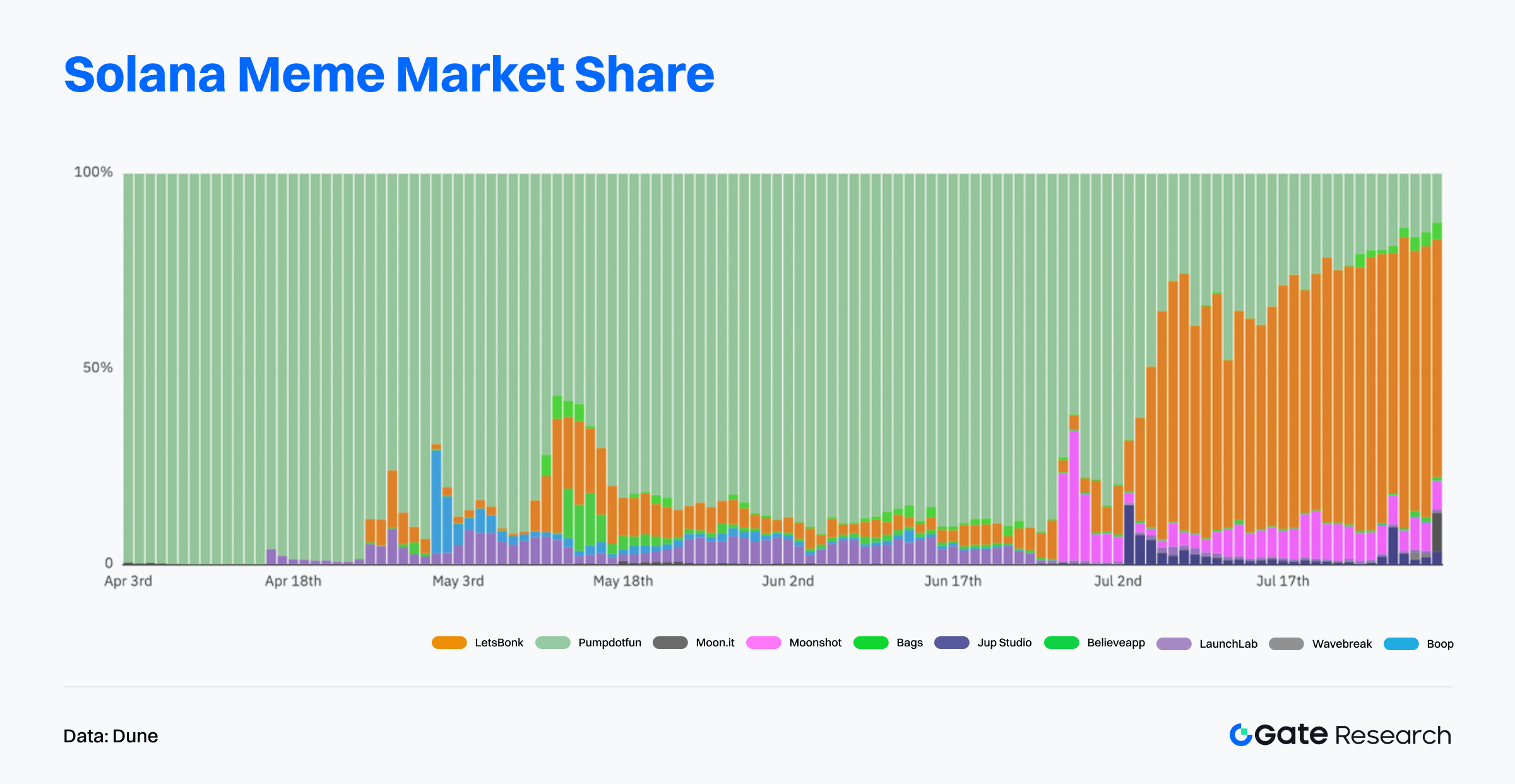

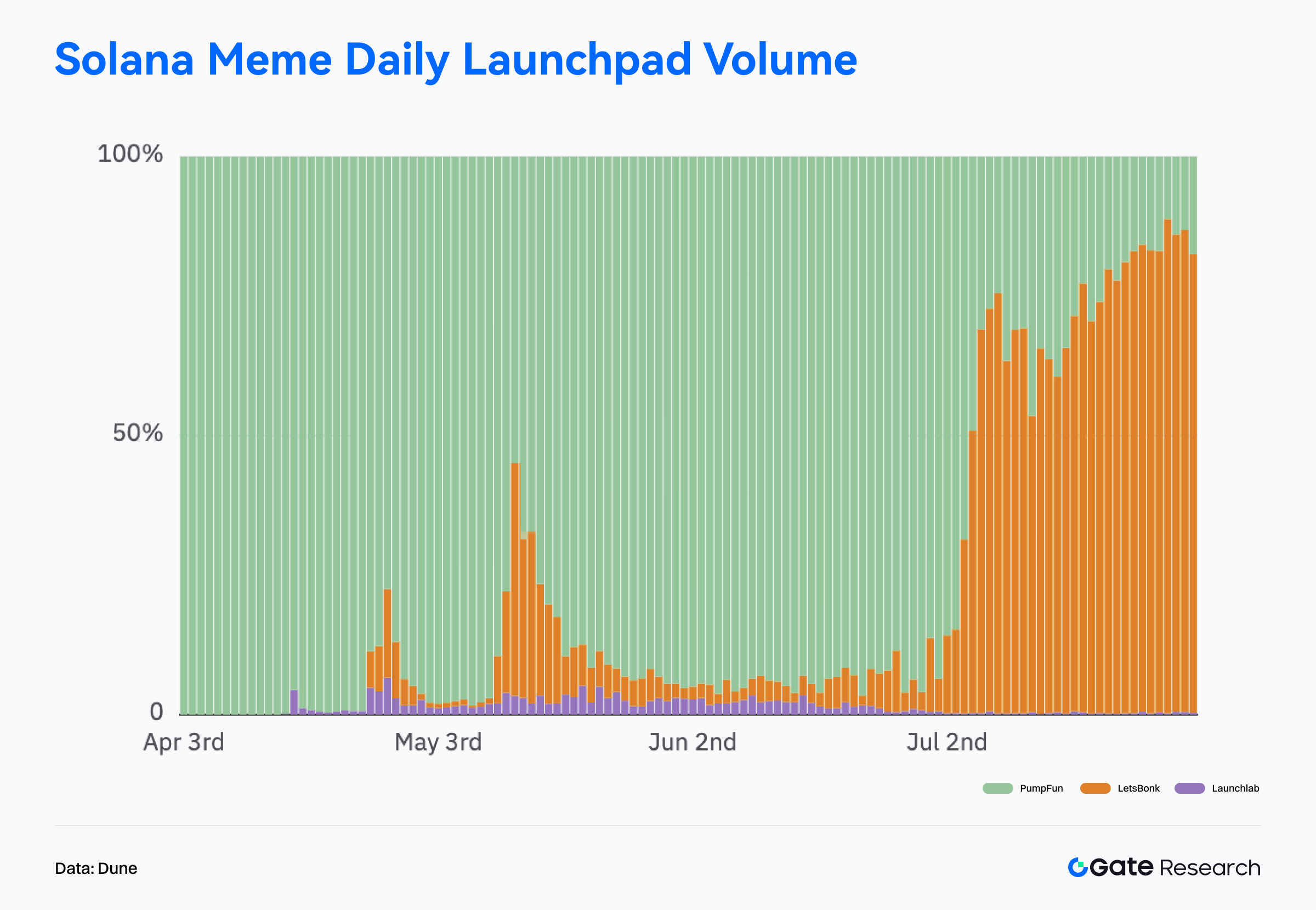

Em julho de 2025, a Pump.fun — antiga líder em lançamento de memecoins em Solana — foi ultrapassada pela emergente LetsBonk.fun em múltiplos indicadores, conquistando atenção generalizada.

Lançada em abril de 2025, a LetsBonk.fun resulta de uma parceria entre a comunidade BONK e a exchange descentralizada Raydium. É uma plataforma integrada para emissão de memecoins, oferecendo ferramentas de criação de tokens, incentivos a criadores e uma dinâmica comunitária ativa. O objetivo passa por disponibilizar soluções eficientes e de baixo custo para lançamento de tokens e provisão de liquidez.

De acordo com a Dune, entre abril e junho a Pump.fun deteve até 95% da quota de mercado em memecoins. No entanto, desde julho, a LetsBonk.fun ganhou escala e liderança em emissão de tokens, ultrapassando a rival a meio do mês e mantendo uma quota superior a 50%, firmando-se como líder no novo ciclo. Este movimento marca a passagem de monopólio para um mercado competitivo multi-plataforma no segmento das memecoins.【10】

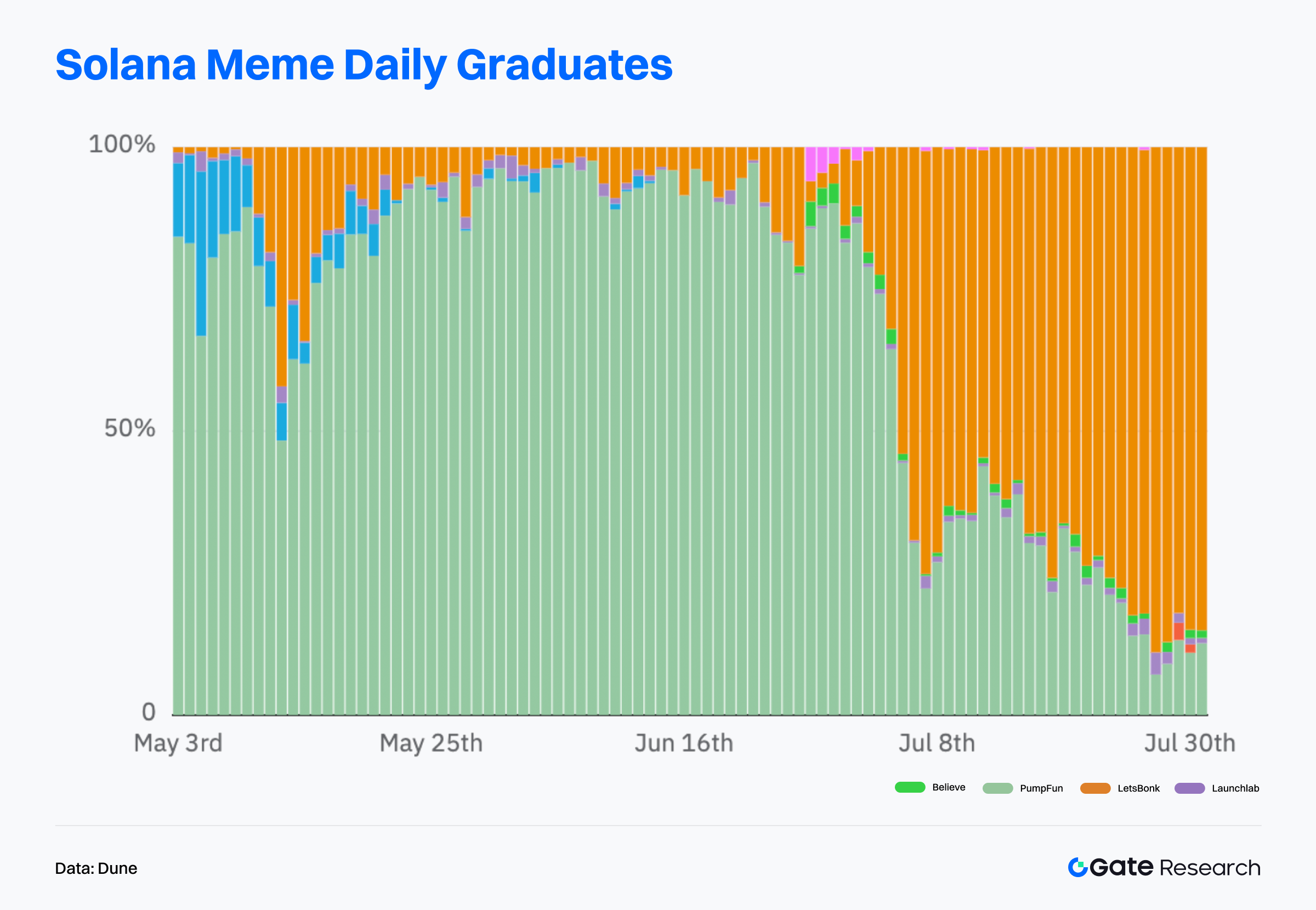

Tokens Graduados Diários

Desde 8 de julho, a LetsBonk.fun assegura 70–90% do volume diário, refletindo melhor liquidez e reconhecimento.

Volume de Negociação Diário

Em apenas duas semanas, a LetsBonk.fun ultrapassou a concorrente e estabilizou a quota de mercado entre 60 e 80% após meados de julho, sinalizando dinamismo natural por parte dos utilizadores.

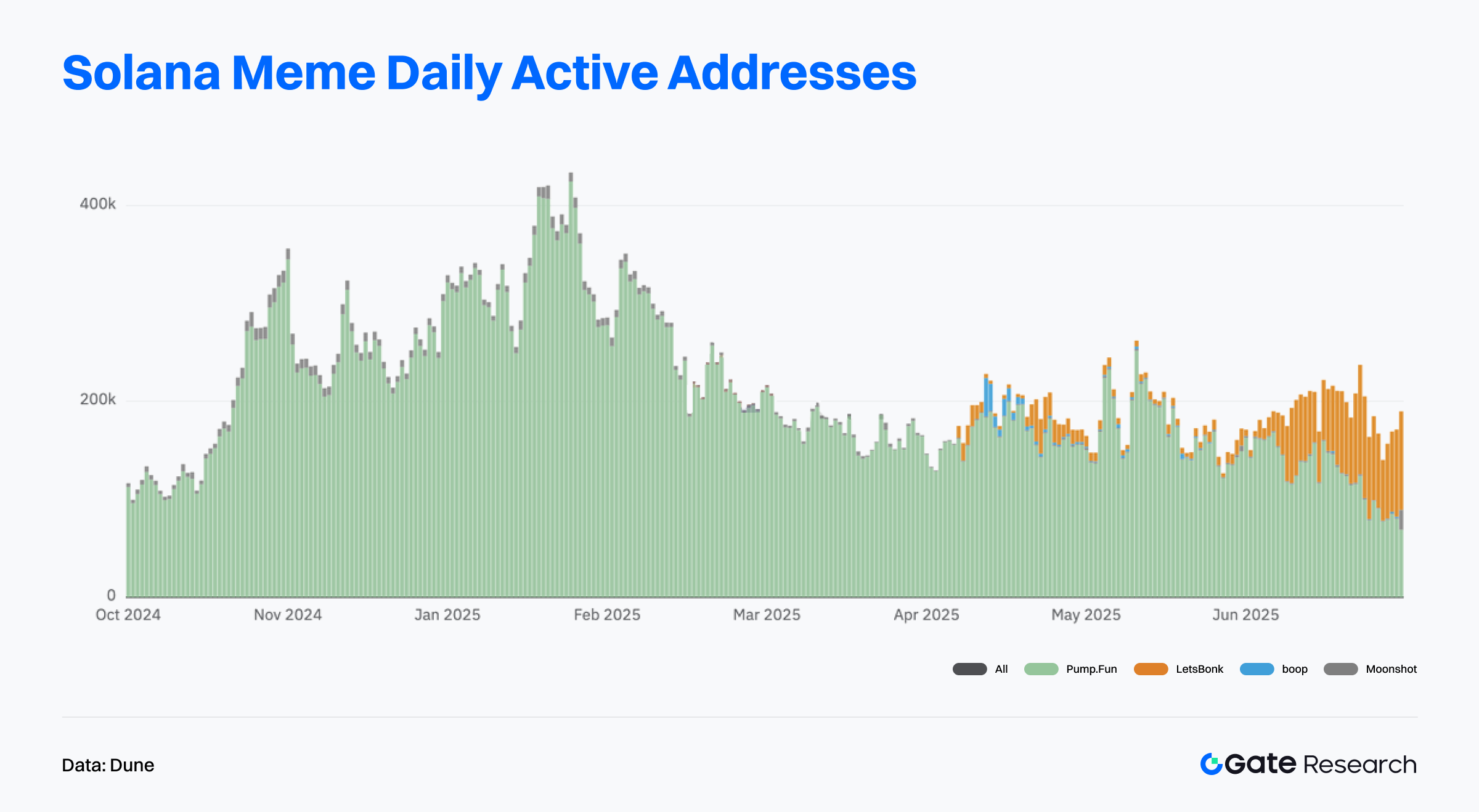

Perfil de Utilizadores

Pump.fun já atingiu picos de 400 000 endereços ativos diários, mas o uso caiu desde o segundo trimestre. LetsBonk.fun mostra crescimento estável de DAU desde o final de junho, sugerindo migração não só em tráfego mas também em envolvimento.

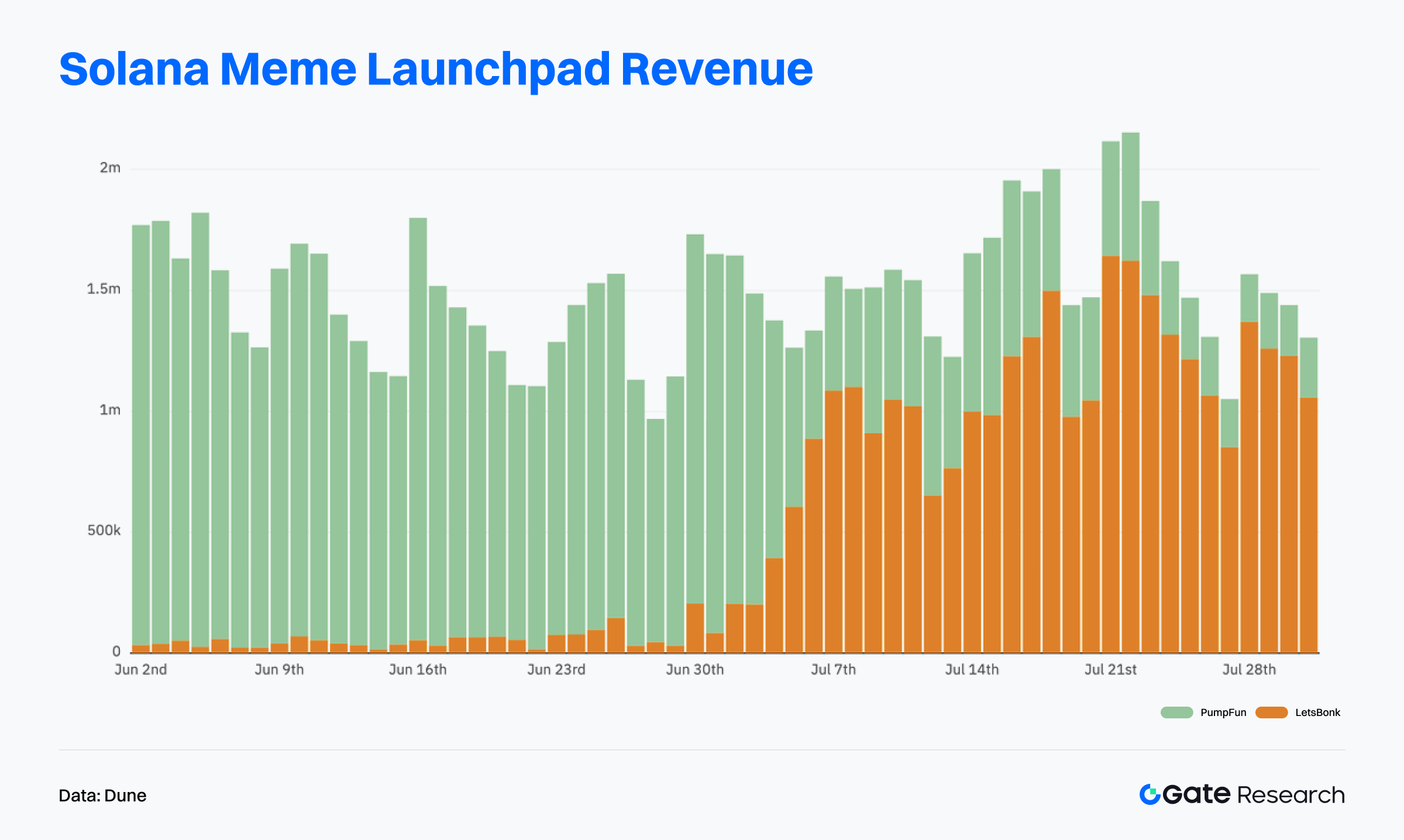

Receitas Launchpad

Pump.fun liderou até junho, mas a partir de finais desse mês as receitas da LetsBonk.fun dispararam, ultrapassando a rival a 6 de julho. Entre 18 e 24 de julho, as receitas diárias superaram 1,5 milhões de dólares, solidificando o estatuto de maior plataforma em receitas do setor.

Capitalização Total dos Tokens lançados via LetsBonk.fun

A 31 de julho, a capitalização acumulada dos tokens lançados pela LetsBonk.fun superou 700 milhões de dólares, a partir de menos de 100 milhões em maio. O pico aproximou-se dos 1 000 milhões, superando largamente concorrentes de launchpad.【11】

Este crescimento foi impulsionado pelo USELESS, memecoin emblemático que ultrapassou 250 milhões de dólares em market cap — mais de um terço do ecossistema BONK. Desde junho, o token valorizou mais de 20x, fomentando FOMO e replicação no ecossistema. Com quase 30 000 detentores e média superior a 9 000 dólares por carteira, USELESS evidencia grande concentração de capital e fidelidade comunitária. Apesar das flutuações em número de detentores, a tendência confirma uma base leal e crescente.

Segundo a Onchain Lens, o USELESS chegou a mais de 400 milhões de dólares em market cap. O influencer Unipcs (@theunipcs) comprou 28,08M de USELESS por cerca de 360 000 USD, que no pico representaram 9,4 milhões em ganhos potenciais — caso que alimentou o efeito de notoriedade e entusiasmo do projeto.【13】Isto solidificou o USELESS como flagship da plataforma e reforçou as dinâmicas de captação de capital, imitação de projetos e viralidade do conteúdo LetsBonk.fun.

Além disso, a LetsBonk.fun destacou-se pela transparência na partilha de receitas e operações. Cobra uma comissão fixa de 1% por transação, alocando: 50% a recompra e queima de BONK, 15% a staking BONKsol, e o restante a desenvolvimento, reservas GP e marketing. Todos os fluxos financeiros são publicados em tempo real num dashboard público, reforçando a confiança e a participação da comunidade.【14】

Em contraponto, a Pump.fun tem sido alvo de críticas quanto à transparência. Segundo relatório do Dumpster DAO, apesar de a Pump.fun anunciar a alocação de 100% das receitas diárias a buybacks, dados on-chain mostram que os fundos, embora depositados, não eram queimados ou transferidos, nem existia dashboard público — levantando dúvidas quanto à autenticidade do mecanismo e contribuindo para a sua queda de quota de mercado.

Com projetos de destaque, migração de utilizadores, redistribuição transparente de receitas e governance sólida, a LetsBonk.fun assumiu rapidamente o protagonismo nas memecoins e substituiu a Pump.fun como novo motor de crescimento do ciclo. A sustentabilidade desta liderança dependerá da capacidade de lançar novos projetos emblemáticos, diversificar o ecossistema e manter o círculo virtuoso de captação de capital.

Tokens em Destaque — Visão Geral

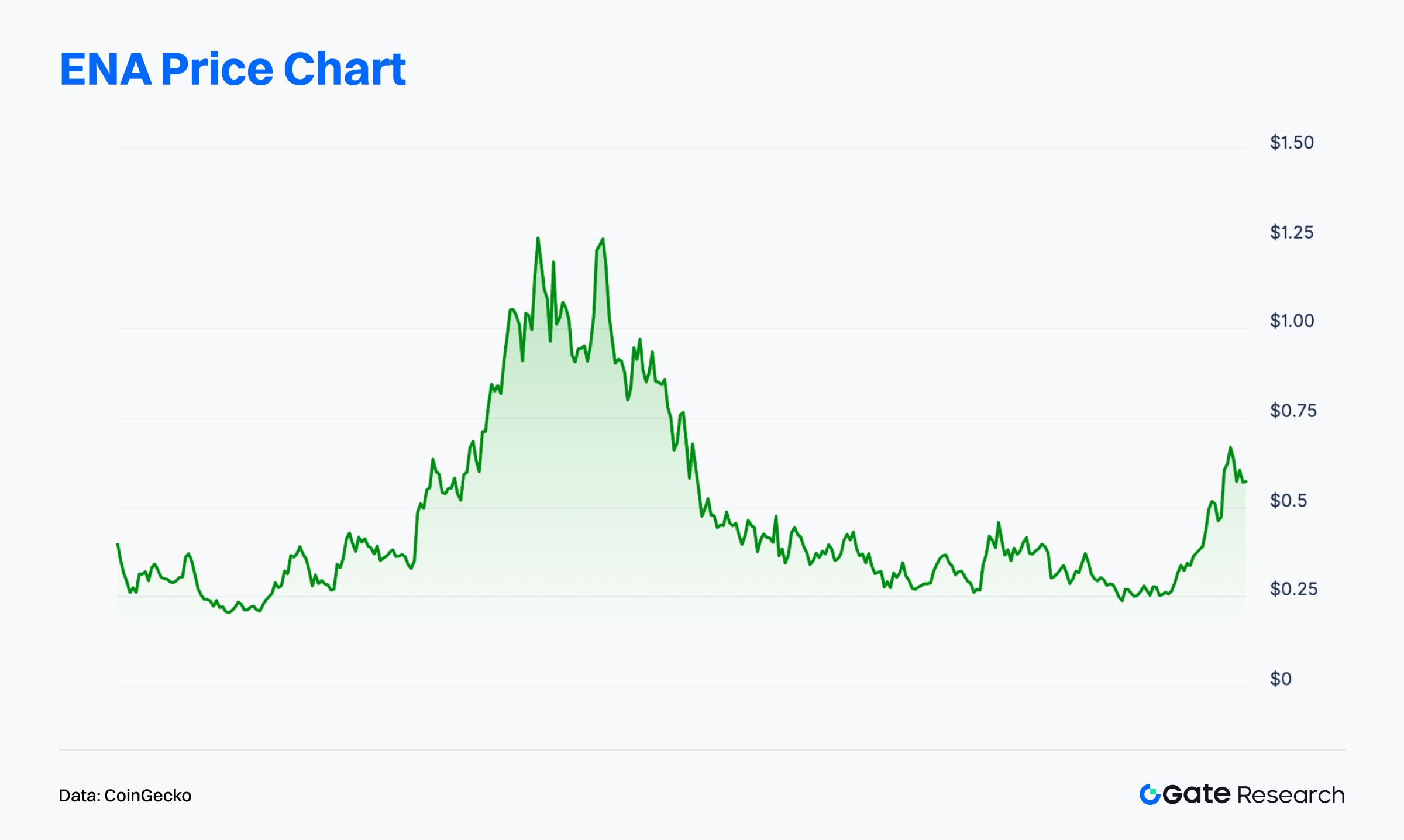

$ENA —— A ENA é o token nativo da Ethena, protocolo descentralizado para stablecoins de rendimento, construído na Ethereum. Ethena procura oferecer alternativa aos stablecoins tradicionais via USDe — ativo sintético on-chain colateralizado e coberto, integrando derivativos de exchange com liquidações on-chain, estabelecendo uma arquitetura estável independente do sistema bancário tradicional. A ENA serve para recompensas de staking, governação do protocolo e incentivos de ecossistema. Com TVL e yield crescentes, a Ethena destacou-se como inovadora no segmento de stablecoins de rendimento.

Desde finais de junho, a ENA valorizou mais de 110%, atingindo um pico de 0,69 USD, figurando entre os tokens de melhor desempenho recente. Em 24 de julho, a Ethena anunciou parceria estratégica com a Anchorage Digital — único banco cripto federal licenciado dos EUA. A Anchorage irá apoiar o lançamento do USDtb, stablecoin regulada nos EUA sob o GENIUS Act, oferecendo acesso institucional seguro a exposição em dólar.

A Ethena Foundation revelou a 27 de julho que a sua subsidiária recomprou 83 milhões de ENA em mercado aberto via market makers entre 22 e 25 de julho.【15】O movimento sinaliza confiança a longo prazo e reforçou o suporte e expectativas de preço no curto prazo.

Segundo a DefiLlama, a emissão de USDe explodiu em julho. Em 31 de julho, o total superava 8,2 mil milhões USD (+40% face ao início do ano). Apesar de 96,28% da circulação continuar no mainnet Ethereum, blockchains emergentes como TON e Mantle começam a captar liquidez — sinalizando expansão cross-chain do protocolo. A taxa de staking USDe recuperou de mínimos anuais para cerca de 60%, ainda abaixo dos máximos históricos, mas traduzindo renovada confiança dos utilizadores nos mecanismos de rendimento e estabilidade.【16】

Em 31 de julho, o TVL da Ethena superou 8,4 mil milhões USD, figurando entre os principais protocolos de stablecoins. O protocolo gera receitas anualizadas de 609 milhões USD e yield de 123 milhões — estrutura de receitas altamente sustentável. Estes pilares suportam a resiliência e o potencial de valorização da ENA.

Um evento relevante será o desbloqueio de cerca de 40,63 milhões de ENA (0,64% da oferta circulante, avaliados em 23,18M USD) previsto para 2 de agosto. Apesar de representar uma fração reduzida da oferta, este desbloqueio pode introduzir volatilidade de curto prazo. Decisões como a manutenção do programa de recompras e orientação da liquidez pelo projeto serão fatores de atenção para o mercado.【17】

Em síntese, a Ethena consolidou-se como referência entre protocolos de stablecoin, apoiada por mecanismos inovadores, estrutura financeira robusta e expansão proativa do ecossistema. O crescimento da emissão e staking de USDe, as recompras de ENA e as parcerias institucionais mostram uma visão estratégica clara para a captura de valor. Embora possa haver volatilidade com desbloqueios, os fundamentos sólidos e o reconhecimento crescente do mercado mantêm-se como motores essenciais da valorização. A progressiva expansão cross-chain e a geração de yield real serão determinantes para o potencial da ENA no longo prazo.

Conclusão

Em julho de 2025, a análise on-chain expôs uma clara divergência estrutural entre ecossistemas blockchain. A Ethereum registou novo máximo no volume de transações — mesmo sem liderança em frequência, confirma-se líder em receitas graças aos casos de uso de elevado valor, mantendo fortes fluxos de capital e reforçando o seu papel estratégico como principal layer de liquidação do criptoecossistema. Solana e Base distinguiram-se por interação de alta frequência e estabilidade do ecossistema, respetivamente, liderando em volume de transações e utilizadores ativos e demonstrando tração real de aplicações. Blockchains emergentes como a WorldChain estão a captar capital e utilizadores com identidade digital e mecanismos cross-chain, posicionando-se para liderar a próxima fase do segmento.

Bitcoin mantém sinais estruturais bullish on-chain, com a capitalização realizada em máximos e capacidade de absorção de capital notável. Mesmo eventos de distribuição massiva não desencadearam correções sistémicas. Contudo, a intensificação das realizações de lucro e a flexibilização da estrutura de holders podem gerar pressão de oferta de curto prazo e consolidar o mercado. O outlook estrutural mantém-se construtivo, mas a rotação setorial acelera — a precisão na alocação de capital e talento será decisiva para o posicionamento face ao ciclo.

Entre os destaques, LetsBonk.fun e Ethena sobressaem como protocolos em foco: LetsBonk.fun, plataforma de lançamento de memecoins em Solana, superou rapidamente a Pump.fun com tokens como USELESS e dominou o mercado (>70% quota). A capitalização total chegou a quase 1 000 milhões USD e o modelo transparente de receitas reforçou a adesão da comunidade. Ethena expandiu-se rapidamente com a stablecoin USDe, atingindo TVL de 8,4 mil milhões USD e receitas anuais superiores a 120 milhões USD. O token ENA valorizou mais de 110% desde finais de junho, impulsionado por recompras e conquistas regulatórias — colocando Ethena entre os projetos mais promissores das stablecoins.

Referências:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/protocol/world-chain

- Glassnode, https://studio.glassnode.com/charts/ba1ec93d-85f4-41fe-5606-798a2f30013a?s=0&u=1753798907

- Glassnode, https://studio.glassnode.com/charts/dea4aa9d-b268-45d2-6c65-fbd1f8a5807c?s=1596032506&u=1753798906

- Glassnode, https://studio.glassnode.com/charts/ca4b13c0-8814-4083-4a1a-37fecbcc7693?s=0&u=1753798920

- Glassnode, https://studio.glassnode.com/charts/680b84b2-2796-43a0-7194-37d43f01bce9?s=1532874151&u=1753798951

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Dune, https://dune.com/oladee/lets-bonk

- HolderScan, https://holderscan.com/token/Dz9mQ9NzkBcCsuGPFJ3r1bS4wgqKMHBPiVuniW8Mbonk

- X, https://x.com/OnchainLens/status/1945007556067459425

- Letsbonk.fun, https://revenue.letsbonk.fun/

- X, https://x.com/EthenaFndtn/status/1949191161375273241

- Dune, https://dune.com/hashed_official/ethena

- Tokenomist, https://tokenomist.ai/ethena

Gate Research é uma plataforma abrangente de pesquisa blockchain e cripto que oferece conteúdos especializados para leitores, nomeadamente análise técnica, insights de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Aviso Legal

Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam a natureza dos ativos e produtos antes de investir. Gate não se responsabiliza por perdas decorrentes dessas decisões.

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Um Guia para o Departamento de Eficiência Governamental (DOGE)

Como gerir os riscos no comércio de futuros cripto?

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal