EigenLayer e Ether.fi transformaram-se ambos. O negócio de rastreamento de staking pode não ser mais continuado?

No primeiro semestre de 2024, o conceito de rendimento secundário agitou o mercado, e o "re-staking" tornou-se o tema central que varreu o ecossistema cripto. EigenLayer subiu, com projetos como Ether.fi e Renzo surgindo um após o outro, e tokens de re-staking (LRT) florescendo por toda parte.

No entanto, ambos os projetos líderes na trilha atual escolheram se transformar:

- Ether.fi anunciou sua transformação em um neobanco de criptomoedas, planejando lançar cartões de dinheiro e serviços de staking voltados para usuários dos EUA.

- Eigen Labs anunciou um despedimento de cerca de 25%, reestruturando recursos para se concentrar totalmente no novo produto EigenCloud.

O anteriormente próspero "re-staking" está agora num ponto de viragem. Os ajustes estratégicos dos dois principais intervenientes significam que este percurso está a caminho da obsolescência?

Emergência, loucura e liquidação

Nos últimos anos, o setor de re-staking passou por um ciclo de testes conceituais até um aumento do influxo de capital.

De acordo com a RootData, atualmente existem mais de 70 projetos que surgiram no setor de re-staking. EigenLayer, parte do ecossistema Ethereum, é o primeiro projeto a trazer o modelo de ReStaking para o mercado, levando a uma explosão coletiva de protocolos de re-staking de liquidez como Ether.fi, Renzo e Kelp DAO. Subsequentemente, novos projetos de arquitetura como Symbiotic e Karak também apareceram.

Em 2024, os eventos de financiamento dispararam para 27, levantando quase $230 milhões ao longo do ano, tornando-se um dos setores mais quentes no mercado de criptomoedas. À medida que entramos em 2025, o ritmo de financiamento começa a desacelerar, e a empolgação geral no setor esfria gradualmente.

Ao mesmo tempo, a reestruturação do setor está a acelerar. Atualmente, 11 projetos, incluindo Moebius Finance, goTAO e FortLayer, cessaram operações sucessivamente, e a bolha inicial está a ser gradualmente eliminada.

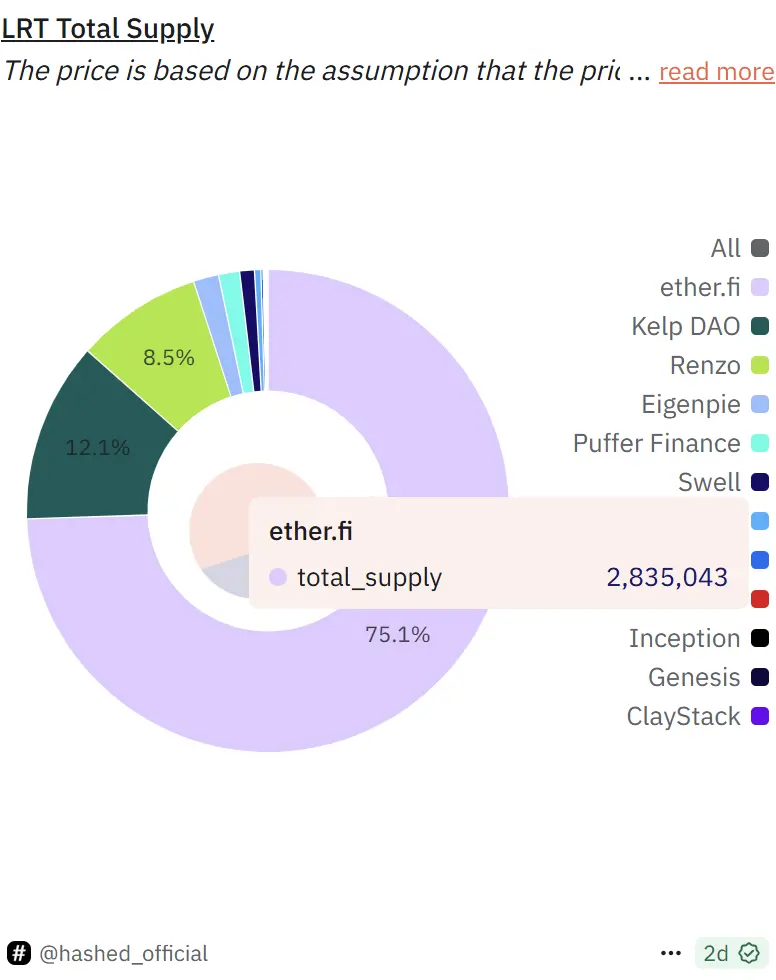

Atualmente, o EigenLayer continua a ser o líder na corrida, com um TVL de aproximadamente $14,2 bilhões, representando mais de 63% da participação de mercado em toda a indústria. Dentro do seu ecossistema, Ether.fi detém cerca de 75% da participação, enquanto Kelp DAO e Renzo representam 12% e 8,5%, respetivamente.

Peso Narrativo: Sinais de Arrefecimento por Trás dos Dados

Atualmente, o TVL total do protocolo de re-staking é de aproximadamente $22,4 bilhões, uma queda de 22,7% em comparação com o pico histórico em dezembro de 2024 (aproximadamente $29 bilhões). Embora o montante total bloqueado permaneça alto, surgiram sinais de uma desaceleração no impulso de crescimento do re-staking.

Fonte da imagem: Defillama

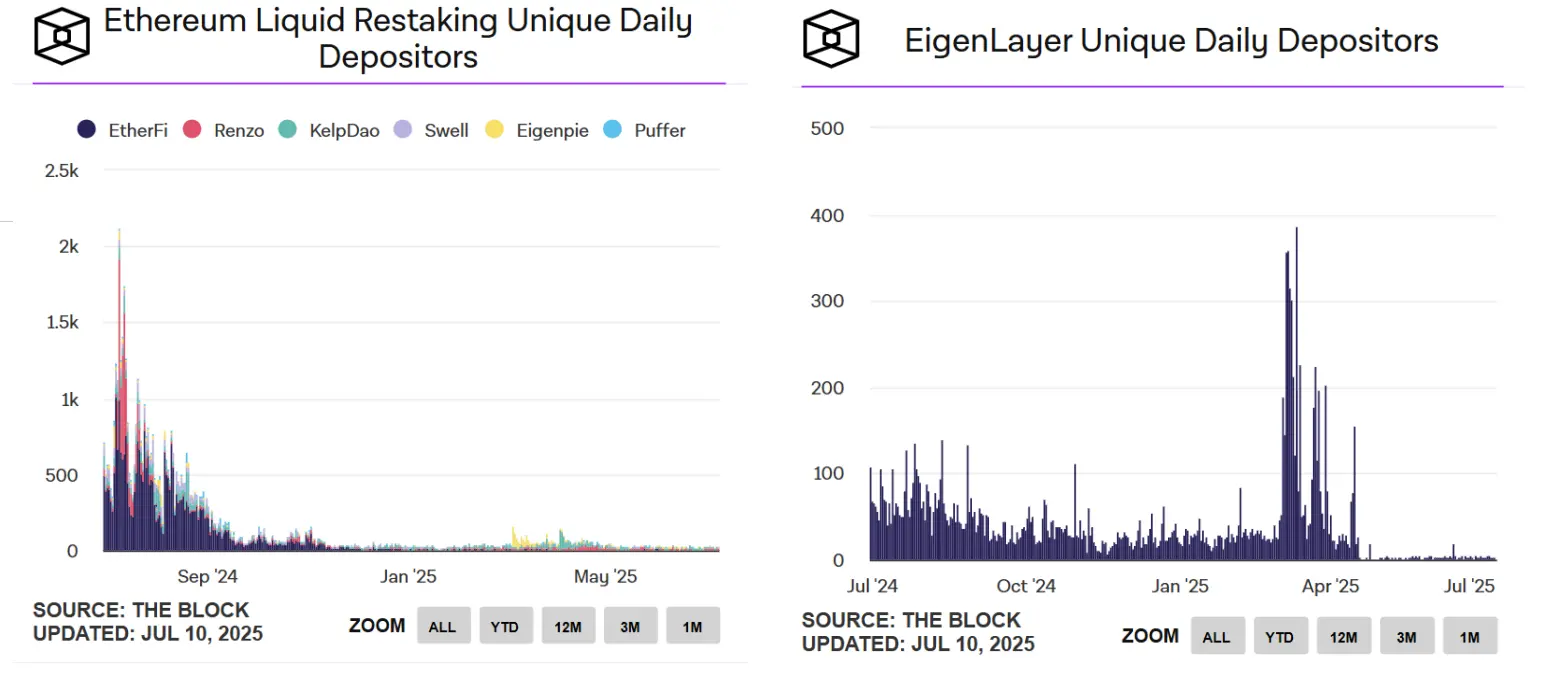

O declínio na atividade dos usuários está se tornando mais pronunciado. De acordo com dados da The Block, o número diário de usuários ativos de depósitos para staking de liquidez de Éter despencou de um pico de mais de mil em julho de 2024 para pouco mais de trinta atualmente, enquanto o número de endereços de depósito únicos diários para EigenLayer caiu até dígitos únicos.

Fonte da imagem: The Block

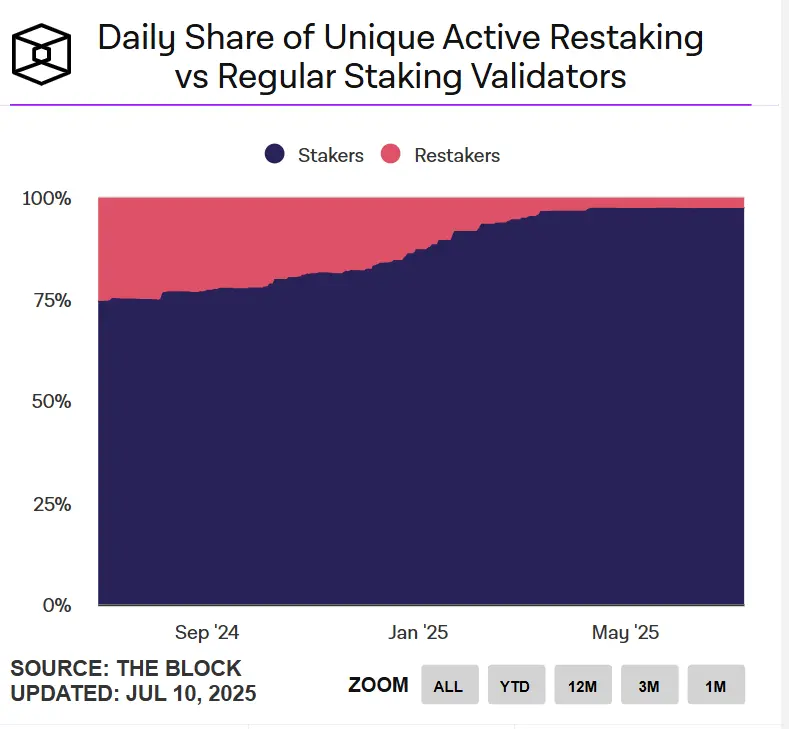

Do ponto de vista dos validadores, o apelo do re-staking também está a diminuir. Atualmente, os validadores de re-staking ativos diariamente na Ethereum representam menos de 3% em comparação com os validadores de staking regulares.

Além disso, os preços dos tokens de projetos como Ether.fi, EigenLayer e Puffer corrigiram todos mais de 70% em relação aos seus máximos. No geral, embora o setor de re-staking ainda mantenha uma certa dimensão, a atividade dos usuários e o entusiasmo pela participação diminuíram significativamente, e o ecossistema está caindo em um estado de "gravidade zero". O efeito impulsionado pela narrativa enfraqueceu, e o crescimento do setor entrou em um período de gargalo.

Transformação dos principais projetos: O negócio de re-staking já não é viável?

À medida que o "bónus do período de airdrop" se desvanece e a excitação da pista diminui, espera-se que a curva de rendimento esperada se suavize, e os projetos de staking inevitavelmente terão que enfrentar a questão: como pode a plataforma alcançar um crescimento a longo prazo?

Tomando o Ether.fi como exemplo, este alcançou mais de 3,5 milhões de dólares em receita durante dois meses consecutivos até ao final de 2024. Em abril de 2025, a receita caiu para 2,4 milhões de dólares. Perante a desaceleração do crescimento, uma única função de re-staking pode ser difícil de suportar uma narrativa de negócios completa.

Foi também em abril que o Ether.fi começou a expandir os seus limites de produto, transformando-se em um "novo tipo de banco de criptomoedas" ao construir um ciclo fechado de operações financeiras através de cenários do mundo real, como "pagamentos de contas, distribuição de salários, poupança e consumo." A combinação de dupla via de "cartão de caixa + re-stake" tornou-se seu novo motor com o objetivo de ativar a fidelidade e retenção dos usuários.

Ao contrário da "revolução na camada de aplicação" da Ether.fi, o EigenLayer opta por uma reconstrução que se inclina mais para um nível estratégico de infraestrutura.

No dia 9 de julho, a Eigen Labs anunciou um despedimento de cerca de 25% e irá concentrar recursos na nova plataforma de desenvolvimento de produtos EigenCloud, que também atraiu uma nova ronda de investimento de 70 milhões de dólares da a16z. A EigenCloud integra EigenDA, EigenVerify e EigenCompute, tentando fornecer uma infraestrutura de confiança universal para aplicações on-chain e off-chain.

A transformação de Ether.fi e EigenLayer, embora siga caminhos diferentes, aponta essencialmente para duas soluções baseadas na mesma lógica: fazer com que o "re-staking" evolua de uma narrativa final para um "módulo inicial", mudando-o de um objetivo em si mesmo para um meio de construir sistemas de aplicação mais complexos.

O re-staking não está morto, mas o seu "modelo de crescimento de thread única" pode ser difícil de continuar. Ele só pode sustentar a sua capacidade de atrair usuários e capital se estiver inserido em uma narrativa de aplicações com maiores efeitos de escala.

O design do mecanismo de re-staking que acende o entusiasmo do mercado com "rendimento secundário" está agora à procura de novos pontos e vitalidade em um mapa de aplicação mais complexo.

Declaração:

- Este artigo é reproduzido de [ChainCatcher] O copyright pertence ao autor original [Fada, ChainCatcher] Se você tiver alguma objeção à repostagem, por favor, entre em contato Gate Learn TeamA equipe irá processá-lo o mais rápido possível de acordo com os procedimentos relevantes.

- Aviso: As opiniões e visões expressas neste artigo são do autor e não constituem qualquer conselho de investimento.

- As outras versões linguísticas do artigo são traduzidas pela equipe do Gate Learn, a menos que mencionado de outra forma.GateNessas circunstâncias, é proibido copiar, disseminar ou plagiar artigos traduzidos.

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Estaca Simplificada de Solana: Um Guia Completo para Estaca de SOL

Top 10 Token LST ETH

BTC LSD: Como Pode Impulsionar as Recompensas de Estaca de BTC para Mais Utilizadores?

Turbos Finance: The Meme Engine of the Sui Ecosystem