- Rubrique

25k Popularité

57k Popularité

7k Popularité

16k Popularité

30k Popularité

2k Popularité

112k Popularité

26k Popularité

26k Popularité

7k Popularité

- Épingler

25k Popularité

57k Popularité

7k Popularité

16k Popularité

30k Popularité

2k Popularité

112k Popularité

26k Popularité

26k Popularité

7k Popularité

Primitive Ventures : pourquoi parions-nous sur SharpLink(SBET) ?

Primitive Ventures a récemment annoncé sa participation à l'opération PIPE (private sale) de 425 millions de dollars de SharpLink Gaming, Inc. (code NASDAQ : SBET).

L'article souligne que cette transaction nous offre une exposition différenciée, en participant à une solution de gestion de trésorerie d'entreprise basée sur le protocole Ethereum, tout en combinant flexibilité des options et potentiel d'appréciation du capital à long terme. Cet investissement reflète notre forte confiance dans le rôle important d'Ethereum sur le marché des capitaux américain et soutient davantage notre conviction que les actifs cryptographiques seront intégrés dans le système financier mainstream. La traduction originale est comme suit :

Raisons d'investissement : la valeur de production originale d'ETH est supérieure à celle de BTC

Nous avons une opinion favorable sur Ethereum en tant qu'actif productif capable de générer des revenus, ce qui contraste fortement avec le Bitcoin qui ne possède pas de revenus natifs.

Les stratégies liées au Bitcoin, comme MicroStrategy, dépendent principalement des opérations de capital (dette + augmentation de capital) pour acheter des pièces, sans posséder la propriété de l'intérêt composé sur la chaîne, ce qui présente un risque de levier plus élevé. En revanche, SharpLink peut tirer parti du staking ETH et de l'écosystème DeFi, accumulant des revenus nativement sur la chaîne, ce qui devrait permettre de créer un retour sur valeur plus fort pour les actionnaires.

À ce jour, aucun ETF de type staked ETH n'a été approuvé, et le marché public manque de produits liés aux rendements ETH. SBET offre une alternative aux investisseurs institutionnels par le biais de financements PIPE, présentant un potentiel d'appréciation des actifs à long terme et des avantages structurels optionnels.

La volatilité de l'ETH apporte de la valeur aux options structurées

La volatilité implicite de l'ETH atteint 69 (contre 43 pour le BTC), ce qui signifie que la structure des actions de SBET présente une valeur potentielle plus élevée dans le cadre de stratégies de convertible, d'arbitrage de volatilité, etc. Cette perspective de "la volatilité est un actif" attire des institutions professionnelles cherchant à obtenir des rendements asymétriques via des dérivés structurés.

Participation stratégique de Consensys pour améliorer la gouvernance et la certitude technique

Consensys, en tant qu'investisseur principal, possède une vaste expérience dans la commercialisation d'Ethereum, et son écosystème de produits couvre des infrastructures clés telles que EVM, zkEVM (Linea), MetaMask, et dispose de plus de 700 millions de dollars de financement ainsi que d'une expérience de plusieurs acquisitions stratégiques.

Joe Lubin, en tant que fondateur de Consensys et co-fondateur d'Ethereum, en prenant la présidence de SharpLink, représente non seulement un soutien symbolique de la communauté Ethereum, mais injecte également une forte capacité d'analyse du marché et des technologies dans SBET. Son expérience à Wall Street aide également SBET à se connecter au système de capital traditionnel, favorisant le développement des outils de capital natifs d'Ethereum sur le marché public.

Analyse comparative de SBET et MicroStrategy

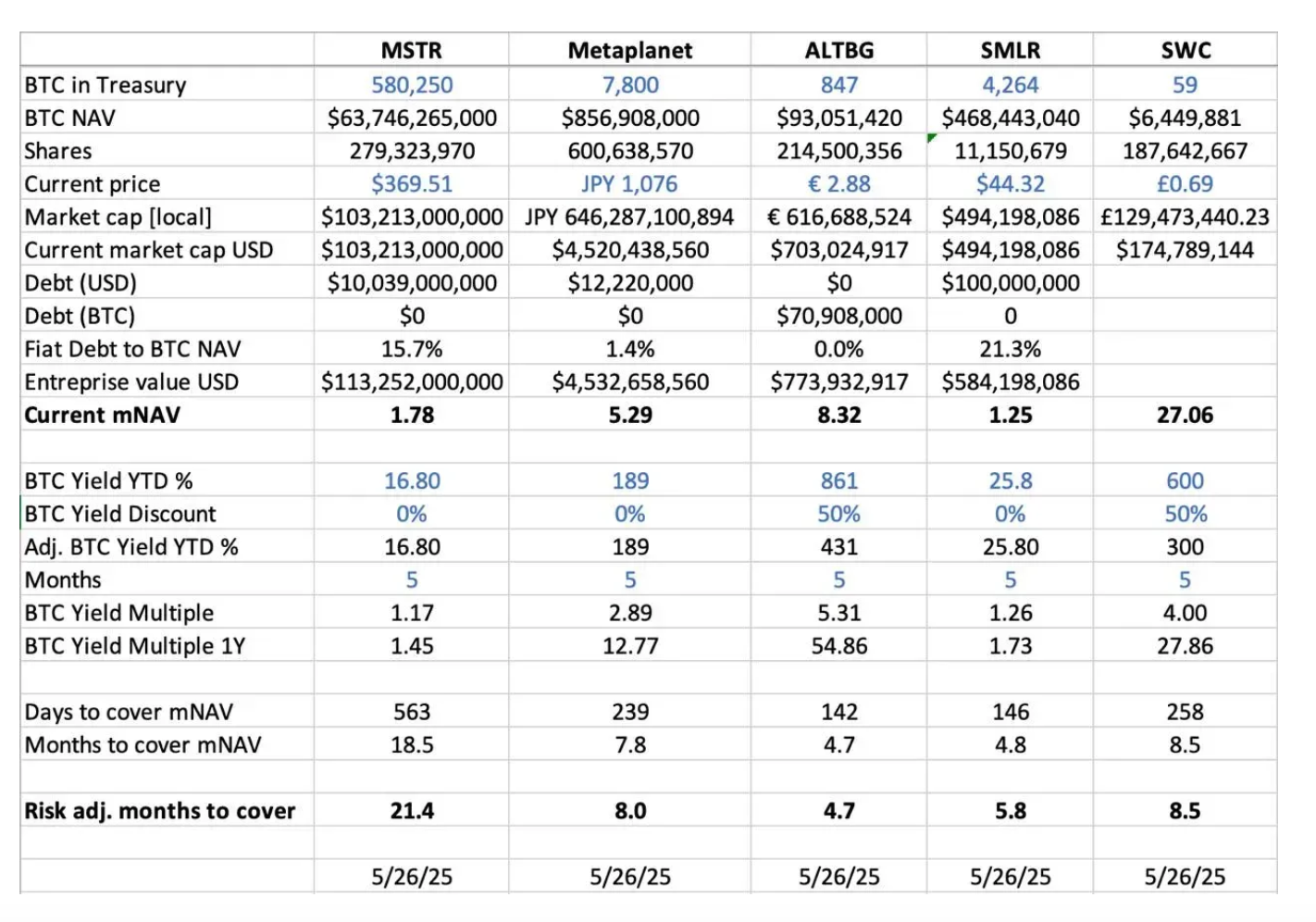

MicroStrategy (MSTR), représenté par BTC Financial, détient actuellement environ 580 250 BTC (d'une valeur de marché d'environ 63,7 milliards de dollars), et se négocie à un multiple de 1,78 fois l'actif net (mNAV), devenant l'un des cas de réussite les plus marquants des entreprises de crypto-monnaies sur le marché traditionnel.

Nous avons comparé plusieurs entreprises cotées et tiré les conclusions suivantes :

** **

**

Cas du Japon : Les leçons de la prime de valorisation de Metaplanet

Metaplanet est la "version japonaise de MicroStrategy", en plus de détenir 7800 BTC, elle bénéficie également de :

Une logique similaire peut s'appliquer à SBET. Nous suggérons à SBET d'envisager une deuxième cotation sur le marché asiatique (comme à Hong Kong ou à Tokyo) pour renforcer la liquidité, prévenir la dilution du récit et renforcer sa reconnaissance mondiale en tant qu'« action phare du trésor Ethereum ».

CeFi + DeFi est en train de reconstruire la structure du capital

La finance cryptographique connaît une transition en trois étapes :

Le modèle de SBET reflète une évolution "de la détention à la rentabilité", faisant des actifs cryptographiques une véritable composante des portefeuilles institutionnels.

Risques potentiels et position conservatrice

Nous reconnaissons le potentiel de SBET, mais restons prudents :

Néanmoins, le SBET, grâce à son avantage unique basé sur la capacité de rendement natif d'ETH, présente un potentiel de croissance et de rentabilité supérieur à celui des ETF sur le long terme.

Conclusion : SBET est le meilleur objet de validation de la stratégie de trésorerie d'entreprise ETH

Sous la direction de Joe Lubin et avec une participation approfondie de Consensys, SBET est prometteur en tant qu'actif représentatif de la stratégie de trésorerie d'entreprise ETH, construisant un cycle vertueux de "revenus on-chain + capital de marché public". Dans la tendance mondiale de fusion entre CeFi et DeFi, nous continuerons à soutenir de tels projets à fort potentiel, contribuant ensemble à la vague d'institutionnalisation des actifs cryptographiques.