Bullish, né d’EOS, fait officiellement son entrée à la Bourse de New York

Le 19 juillet 2025, CNBC a annoncé que Bullish avait officiellement déposé son dossier d’introduction en bourse (IPO) auprès de la Securities and Exchange Commission (SEC) américaine et prévoit de s’introduire à la Bourse de New York sous le symbole « BLSH ». À travers cette démarche, Bullish rejoint Circle et Coinbase parmi les entreprises crypto ciblant les marchés boursiers américains.

Le prospectus indique qu’au premier trimestre 2025, le volume cumulé des transactions sur Bullish a atteint 1 250 milliards de dollars, avec une moyenne quotidienne supérieure à 2,5 milliards de dollars sur la période. Les échanges de bitcoins ont totalisé 108,6 milliards de dollars, soit une progression de 36 % en glissement annuel.

Si Bullish n’est pas un nom encore largement connu dans le secteur lucratif des plateformes d’échange centralisées (CEX), son parcours force le respect.

En 2018, le projet EOS faisait la une comme un potentiel « Ethereum killer ». Sa société mère, Block.one, a tiré parti de cet engouement pour réaliser la plus importante et la plus longue ICO (Initial Coin Offering) jamais menée, levant ainsi la somme record de 4,2 milliards de dollars.

Après l’essoufflement de l’enthousiasme autour d’EOS, Block.one a opéré un revirement stratégique en lançant Bullish, une plateforme d’échange crypto centrée sur la conformité et orientée vers la finance traditionnelle. Ce changement de cap a conduit la communauté EOS à exclure de facto Block.one.

Bullish a démarré officiellement en juillet 2021, appuyé par 100 millions de dollars en espèces de Block.one, 164 000 bitcoins (environ 9,7 milliards de dollars à l’époque) et 20 millions de tokens EOS. Des investisseurs externes ont ajouté 300 millions de dollars, notamment Peter Thiel (cofondateur de PayPal), Alan Howard (figure des hedge funds) et Mike Novogratz (investisseur crypto reconnu).

Bullish : Conformité au centre, alignée sur Circle, distante de Tether

Dès sa création, Bullish a fait de la conformité réglementaire un axe prioritaire, la plaçant avant la croissance purement quantitative.

L’objectif ultime de l’entreprise n’a jamais été la recherche du profit maximal sur les cryptos. Bullish vise à devenir une plateforme véritablement « légitime » — et cotée en bourse.

Dès l’amont, Bullish a signé un accord avec la société cotée Far Peak pour l’acquisition de 9 % de son capital pour 840 millions de dollars et une fusion à hauteur de 2,5 milliards de dollars. La stratégie : contourner certains écueils d’une IPO classique grâce à une cotation indirecte.

À cette époque, les médias évaluaient Bullish à 9 milliards de dollars.

L’ancien PDG de Far Peak, Thomas Farley — aujourd’hui dirigeant de Bullish — dispose d’une expérience solide en matière de conformité. Ancien Chief Operating Officer et président du New York Stock Exchange, il a bâti une réputation exemplaire et tissé des liens étroits avec les décideurs de Wall Street, les grands chefs d’entreprise et les investisseurs institutionnels. Il maîtrise aussi parfaitement les environnements réglementaires et les marchés de capitaux.

Parmi les rares investissements extérieurs et acquisitions de Farley figurent certains des projets crypto les plus emblématiques : Babylon (protocole de staking Bitcoin), ether.fi (protocole de restaking) et le média CoinDesk.

Au fond, Bullish est l’échange crypto qui ambitionne le plus ardemment de s’imposer comme acteur de référence à Wall Street.

Mais cette ambition s’est heurtée à la réalité : obtenir la conformité s’est révélé nettement plus complexe que prévu.

Face au durcissement du cadre réglementaire américain, l’opération de fusion/entrée en bourse de Bullish a capoté en 2022, bouleversant son calendrier d’IPO établi sur 18 mois. L’entreprise a aussi envisagé l’acquisition de FTX pour accélérer sa croissance, mais l’opération n’a jamais abouti. Bullish a dû explorer de nouvelles pistes conformes, recentrant sa stratégie sur l’Asie et l’Europe.

Bullish lors de la conférence Consensus à Hong Kong

Cette année, Bullish a obtenu de la Securities and Futures Commission de Hong Kong les licences Type 1 (négociation de titres), Type 7 (services automatisés), et celle de plateforme de négociation d’actifs virtuels. Elle a également décroché les licences allemandes de négociation et de conservation d’actifs numériques de la BaFin.

Le groupe Bullish emploie quelque 260 collaborateurs dans le monde, dont plus de la moitié à Hong Kong, le reste étant réparti entre Singapour, les États-Unis et Gibraltar.

L’approche axée sur la conformité de Bullish se reflète aussi dans sa préférence marquée pour le stablecoin USDC émis par Circle, plutôt que pour l’USDT de Tether.

Sur Bullish, les principales paires de stablecoins sont libellées en USDC, et non en USDT, malgré une circulation et une longévité supérieures de ce dernier. Ce choix illustre clairement la volonté de Bullish de s’aligner sur la conformité.

L’USDT subit, ces dernières années, une pression croissante de la SEC américaine, érodant sa suprématie. À l’inverse, l’USDC, lancé par les sociétés conformes Circle et Coinbase, a réussi sa cotation en bourse et s’est imposé comme le « premier stablecoin coté », bénéficiant d’une performance remarquable. Son fonctionnement transparent et orienté régulation a soutenu la croissance continue de ses volumes.

D’après le rapport Kaiko le plus récent, le volume d’échange de l’USDC sur les plateformes centralisées a atteint 38 milliards de dollars en mars 2024, loin devant la moyenne mensuelle de 8 milliards de dollars en 2023. Bullish et Bybit totalisent à eux deux environ 60 % de ce volume.

Bullish et EOS : une histoire de rupture et de rebranding

Pour qualifier la relation entre Bullish et EOS, le terme « exs contre nouvel amour » s’impose.

À la suite de l’annonce du dépôt confidentiel d’IPO de Bullish, le jeton A (ex-EOS) a grimpé de 17 %. Pourtant, les rapports entre la communauté EOS et Bullish sont restés tendus depuis que Block.one a délaissé EOS au profit de Bullish.

En 2017, l’écosystème des blockchains publiques était en pleine expansion. Block.one a publié le livre blanc EOS, promettant une « superchaine à un million de transactions par seconde, sans frais », suscitant l’engouement d’investisseurs du monde entier. En douze mois, EOS a engrangé 4,2 milliards de dollars via son ICO – un record et l’incarnation du rêve d’« Ethereum killer ».

Le rêve a cependant tourné court : au lancement du réseau principal, les utilisateurs ont constaté que la technologie était loin d’être infaillible. Les transferts, bien que gratuits, nécessitaient un staking de CPU et de RAM — une procédure lourde, complexe, et difficile d’accès. Les élections de nœuds, supposées démocratiques, ont rapidement été captées par des baleines et des plateformes d’échange, alimentant les soupçons d’achat de votes et de collusions.

En réalité, le déclin d’EOS a principalement résulté des choix de gestion de Block.one, plus que de la technologie elle-même.

Block.one s’était engagé à investir un milliard de dollars dans l’écosystème EOS, mais a suivi la direction opposée : achats massifs de bons du Trésor américain, constitution d’un stock de 160 000 bitcoins, investissements dans des projets comme Voice (échec), spéculations sur actions et noms de domaine, et un soutien presque inexistant aux développeurs EOS.

En interne, Block.one était sous la coupe de son fondateur BB et d’un noyau restreint, prenant la forme d’une véritable entreprise familiale. Après le départ de BM en 2020, la rupture entre Block.one et EOS a été consommée.

L’émergence de Bullish a achevé de détacher la communauté EOS.

BB, fondateur de Block.one

En 2021, Block.one annonce la création de Bullish, une plateforme d’échange crypto, s’appuyant sur 10 milliards de dollars d’investissements de figures telles que Peter Thiel (PayPal) et Mike Novogratz (Wall Street). La plateforme est alors présentée comme un pont institutionnel conforme.

Pourtant, ni la technologie ni l’image de Bullish ne doivent rien à EOS : elle n’utilise pas la technologie EOS, n’accepte pas les tokens EOS, ne revendique aucune filiation et ne remercie même pas le projet initial.

Dans la communauté EOS, ce fut vécu comme une trahison manifeste : Block.one aurait détourné les ressources générées par EOS pour financer son « nouvel amour » — laissant EOS à l’abandon.

La riposte fut immédiate : fin 2021, la communauté lança une « révolte du fork » pour reprendre en main le protocole. La Fondation EOS mena les négociations, qui restèrent sans issue. À terme, avec 17 nœuds ralliés, la Fondation a retiré à Block.one ses droits et l’a exclu de la gouvernance. En 2022, l’EOS Network Foundation a intenté un procès à Block.one pour non-respect de ses engagements écologiques ; en 2023, la communauté envisageait un hard fork afin d’isoler définitivement Block.one et les actifs de Bullish.

Pour en savoir plus : « EOS Node suspend Block.one : suppression du compte par la communauté ».

Après la séparation, la communauté EOS a passé plusieurs années à contester devant les tribunaux le sort des fonds de l’ICO, sans toutefois reprendre la pleine maîtrise : Block.one reste propriétaire et gestionnaire des actifs collectés.

Aux yeux de nombreux membres de la communauté EOS, Bullish n’incarne pas « un nouveau projet », mais un symbole de trahison — un « nouvel amour » en route vers l’IPO, ayant sacrifié leurs idéaux pour le clinquant du business.

En 2025, EOS s’est officiellement renommé Vaulta afin de marquer la rupture, développant une plateforme bancaire Web3 native, tandis que le token EOS devenait « A ».

Block.one : « Débordant de richesses » — Où est passé l’argent ?

L’ICO de 4,2 milliards de dollars réalisée par Block.one demeure la plus importante de l’histoire des cryptomonnaies, censée assurer la croissance durable de l’écosystème EOS. Pourtant, quand les développeurs ont sollicité une aide, Block.one n’a débloqué qu’un chèque de 50 000 dollars, insuffisant pour payer deux mois de salaire d’un ingénieur en Californie.

« Où sont passés les 4,2 milliards ? » interroge la communauté.

Dans un courriel daté du 19 mars 2019 adressé aux actionnaires, BM indiquait qu’en février 2019, Block.one détenait 3 milliards de dollars d’actifs (liquidités et investissements inclus), dont 2,2 milliards en bons du Trésor américain.

La ventilation des 4,2 milliards : principalement 2,2 milliards en bons du Trésor (pour la stabilité et le rendement) ; 160 000 bitcoins ; et, à la marge, des placements en actions ou rachats (dont un investissement manqué chez Silvergate et l’achat du domaine Voice.com).

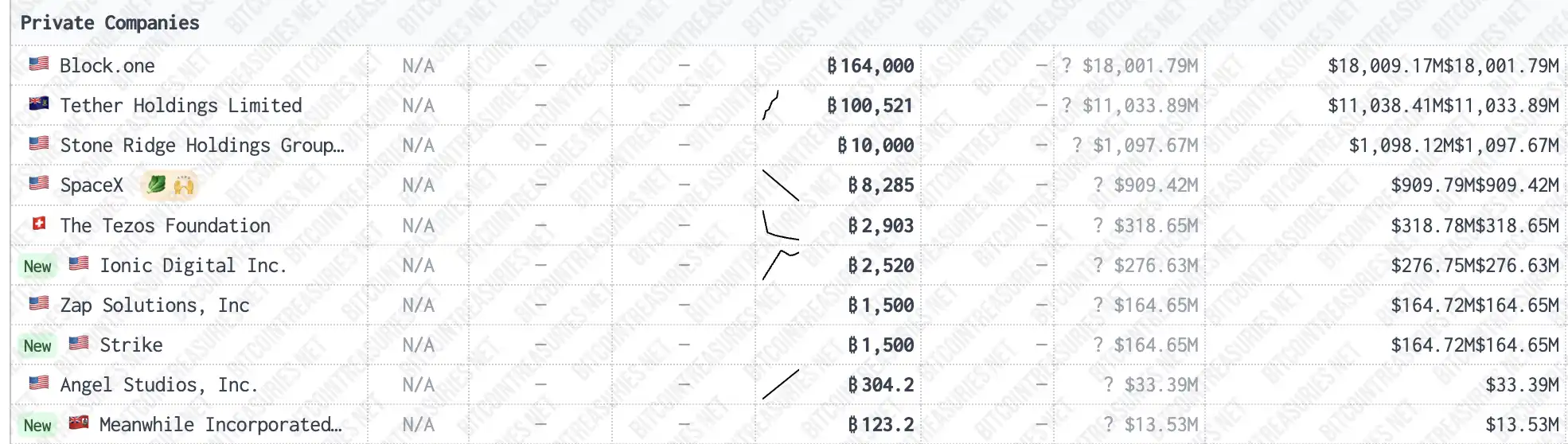

Peu de gens savent que Block.one, la société fondatrice d’EOS, est désormais le premier détenteur privé mondial de bitcoins, avec 160 000 BTC (soit 40 000 de plus que Tether).

Source : bitcointreasuries

Au prix actuel de 117 200 dollars par bitcoin, cet « or numérique » pèserait près de 18,75 milliards de dollars. Sur la seule appréciation du BTC, Block.one a engrangé plus de 14,5 milliards de dollars, soit plus de 4,4 fois sa collecte initiale en ICO.

D’un point de vue trésorerie, Block.one apparaît exemplaire — plus visionnaire encore que MicroStrategy, et parmi les équipes les plus rentables de l’histoire des cryptomonnaies. Mais ces profits proviennent moins de « l’innovation blockchain » que de la préservation de capital, de la gestion d’actifs et de sorties opportunes.

Ce constat exprime bien le paradoxe du secteur crypto : ce ne sont pas toujours les acteurs les plus novateurs ou idéalistes qui l’emportent, mais ceux qui s’illustrent par leur conformité, leur anticipation et leur gestion du capital.

Avertissement :

- Le présent article est une republication issue de [BLOCKBEATS]. Les droits d’auteur appartiennent à l’auteur original [Peggy, Jaleel加六]. Pour toute question concernant sa republication, merci de contacter l’équipe Gate Learn ; nous traiterons votre demande dans les meilleurs délais et conformément aux procédures en vigueur.

- Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont strictement ceux de l’auteur et ne constituent pas des conseils en investissement.

- Les versions traduites ont été réalisées par l’équipe Gate Learn. Il est interdit de copier, distribuer ou réutiliser ces versions sans mention explicite de Gate.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)